令和3年度のプログラムで、申告書の作成に影響する内容は以下の通りです。

変更箇所を太字で強調しています。

改正後の申告書等がまだe-Taxに未対応の場合の申告方法については、こちらをご参照ください。

申告書の変更(新規・削除・別表番号の変更)

新規に追加された帳票は、[申告書使用設定]メニューの[作成順序]ページで作成順序をご確認ください。

|

令和3年3月31日以前 |

令和3年4月1日以後 |

申告書名 |

|---|---|---|

|

法人税 |

||

| 令和3年6月対応の申告書 | ||

| 新規 | 別表六(十一) |

試験研究を行った場合の法人税額の特別控除における基準年度比売上金額減少割合及び基準年度試験研究費の額の計算に関する明細書 |

| 別表六(⼗二) | 削除 | エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(十一) | 別表六(十二) | 特別試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表六(二十四) | 別表六(二十七) | 給与等の支給額が増加した場合の法人税額の特別控除に関する明細書 |

| 令和3年4月1日以後に開始する事業年度 | ||

| 別表六(二十五) | 別表六(二十八) | 中小企業者等の給与等の支給額が増加した場合の法人税額の特別控除に関する明細書 |

| 令和3年4月1日以後に開始する事業年度 | ||

| 別表六(二十八) | 別表六(三十一) | 革新的情報産業活用設備を取得した場合の法人税額の特別控除に関する明細書 |

| 令和3年7月対応の申告書 | ||

| 特別償却の付表(十五) | 特別償却の付表(十六) | 特定事業継続力強化設備等の特別償却の償却限度額の計算に関する付表 |

| 令和3年9月対応の申告書 | ||

| 新規 | 別表六(三⼗⼆) | 事業適応設備を取得した場合等の法⼈税額の特別控除に関する明細書 |

| 令和3年8月2日以後に終了する事業年度 | ||

| 新規 | 別表七(一)付表五 | 認定事業適応法⼈の⽋損⾦の損⾦算⼊の特例に関する明細書 |

| 令和3年8月2日以後に終了する事業年度 | ||

| 令和4年1月対応の申告書 | ||

| 新規 | 特別償却の付表(⼗一) | 情報技術事業適応設備、事業適応繰延資産⼜は⽣産⼯程効率化等設備等の特別償却の償却限度額の計算に関する付表 |

| 令和3年8月2日以後に終了する事業年度 | ||

|

地方税 |

||

|---|---|---|

| 令和3年7月対応の申告書 | ||

| 第六号様式別表五の六の二 | 第六号様式別表五の六 | 給与等の支給額が増加した場合の付加価値額の控除に関する明細書 |

| 令和3年4月1日以後に開始する事業年度 | ||

| 令和3年9月対応の申告書 | ||

| 新規 | 第六号様式別表九の⼆ | 認定事業適応法⼈の⽋損⾦額等の控除の特例に関する明細書 |

| 令和3年8月2日以後に終了する事業年度 | ||

申告書の様式変更

以下の帳票は様式が変更され、記載内容も変更されています。

各メニューで[F1:ヘルプ]を押すと、記載内容を確認できます。

| 法人税 | |

|---|---|

| 令和3年6月対応の申告書 | |

| 別表六(四の二) | 外国子会社配当益金不算入の対象とならない剰余金の配当等の額のうち特定課税対象金額等を超える金額等に対応する控除対象外国法人税額又は個別控除対象外国法人税額に関する明細書 |

| 別表六(七) | 特定税額控除規定の適用可否の判定に関する明細書 |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 令和3年9月対応の申告書 | |

| 別表六(十六) | 繰延資産の償却額の計算に関する明細書 |

以下の帳票は様式が変更されましたが、今までと同様の操作で作成できます。

| 法人税 | |

|---|---|

| 令和3年6月対応の申告書 | |

| 別表一 | 各事業年度の所得に係る申告書-内国法人の分 |

| 別表三(一) | 特定同族会社の留保金額に対する税額の計算に関する明細書 |

| 別表三(一)付表 | 特定同族会社の留保金額から控除する留保控除額の計算に関する明細書 |

| 別表四 | 所得の金額の計算に関する明細書 |

| 別表五(二) | 租税公課の納付状況等に関する明細書 |

| 別表六(二) | 内国法人の外国税額の控除に関する明細書 |

| 別表六(二)付表二 | 国外事業所等に帰せられるべき資本に対応する負債の利子の損金不算入額の計算及び銀行等の資本に係る負債の利子の損金算入額の計算に関する明細書 |

| 別表六(二の二) | 当期の控除対象外国法人税額又は個別控除対象外国法人税額に関する明細書 |

| 別表六(三) | 外国税額の繰越控除余裕額又は繰越控除限度超過額等の計算に関する明細書 |

| 別表六(五) | 利子等に係る控除対象外国法人税額又は個別控除対象外国法人税額等に関する明細書 |

| 別表六(六) | 法人税の額から控除される特別控除額に関する明細書 |

| 別表六(六)付表 | 前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書 |

| 別表六(七) | 特定税額控除規定の適用可否の判定に関する明細書 |

| 別表六(八) | 一般試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表六(九) | 中小企業者等の試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表六(十三) | 高度省エネルギー増進設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(十四) | 中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十二) | 特定中小企業者等が経営改善設備を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十三) | 中小企業者等が特定経営力向上設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十四) | 給与等の引上げ及び設備投資を行った場合の法人税額の特別控除に関する明細書 |

| 別表六(二十五) | 中小企業者等が給与等の引上げを行った場合の法人税額の特別控除に関する明細書 |

| 別表八(一) | 受取配当等の益金不算入に関する明細書 |

| 別表八(二) | 外国子会社から受ける配当等の益金不算入等に関する明細書 |

| 別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 |

| 税務代理権限証書 | ー |

| 税理士法第33条の2第1項に規定する添付書面 | ー |

| 税理士法第33条の2第2項に規定する添付書面 | ー |

| 令和3年7月対応の申告書 | |

| 別表六(一) | 所得税額の控除に関する明細書 |

| 別表六(五の二) | 分配時調整外国税相当額の控除に関する明細書 |

| 別表七(一) | 欠損金又は災害損失金の損金算入に関する明細書 |

| 別表八(一) | 受取配当等の益金不算入に関する明細書 |

| 別表十一(一) | 個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十一(二) | 返品調整引当金の損金算入に関する明細書 |

| 別表十四(二) | 寄附金の損金算入に関する明細書 |

| 別表十五 | 交際費等の損金算入に関する明細書 |

| 別表十六(一) | 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書 |

| 別表十六(二) | 旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書 |

| 別表十六(四) | 旧国外リース期間定額法若しくは旧リース期間定額法又はリース期間定額法による償却額の計算に関する明細書 |

| 別表十六(六) | 繰延資産の償却額の計算に関する明細書 |

| 別表十六(七) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 |

| 別表十六(八) | 一括償却資産の損金算入に関する明細書 |

| 別表十六(九) | 特別償却準備金の損金算入に関する明細書 |

| 別表十六(十) | 資産に係る控除対象外消費税額等の損金算入に関する明細書 |

| 特別償却の付表(一) | 高度省エネルギー増進設備等の特別償却の償却限度額の計算に関する付表 |

| 特別償却の付表(二) | 中小企業者等又は中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表 |

| 特別償却の付表(七) | 特定中小企業者等又は特定中小連結法人が取得した経営改善設備の特別償却の償却限度額の計算に関する付表 |

| 特別償却の付表(八) | 中小企業者等又は中小連結法人が取得した特定経営力向上設備等の特別償却の償却限度額の計算に関する付表 |

| 令和3年9月対応の申告書 | |

| 別表十六(九) | 特別償却準備金の損金算入に関する明細書 |

| 令和4年1月対応の申告書 | |

| 別表十六(六) | 繰延資産の償却額の計算に関する明細書 |

| 別表十六(九) | 特別償却準備⾦の損⾦算⼊に関する明細書 |

| 別表十七(四) | 国外関連者に関する明細書 |

| 特別償却の付表(八) | 中⼩企業者等⼜は中⼩連結法⼈が取得した特定経営⼒向上設備等の特別償却の償却限度額の計算に関する付表 |

| 地方税 | |

|---|---|

| 令和3年6月対応の申告書 | |

| 第六号様式 | 道府県民税・事業税・特別法人事業税の中間・確定申告書 |

| 第七号の二様式(その1) | 外国の法人税等の額の控除に関する明細書(その1) |

| 第七号の二様式(その2) | 外国の法人税等の額の控除に関する明細書(その2) |

| 第二十号様式 | 市町村民税の中間・確定申告書 |

| 第六号の三様式 | 道府県民税・事業税・特別法人事業税の予定申告書 |

| 第二十号の三様式 | 市町村民税の予定申告書 |

| 令和3年7月対応の申告書 | |

| 第六号様式 | 道府県民税・事業税・特別法人事業税の中間・確定申告書 |

| 第六号様式別表五の二 | 付加価値額及び資本金等の額の計算書 |

| 第六号の三様式 | 各事業年度分の道府県民税及び事業税の予定申告書 |

| 第十二号の二様式 | 道府県民税・事業税・特別法人事業税 納付書 |

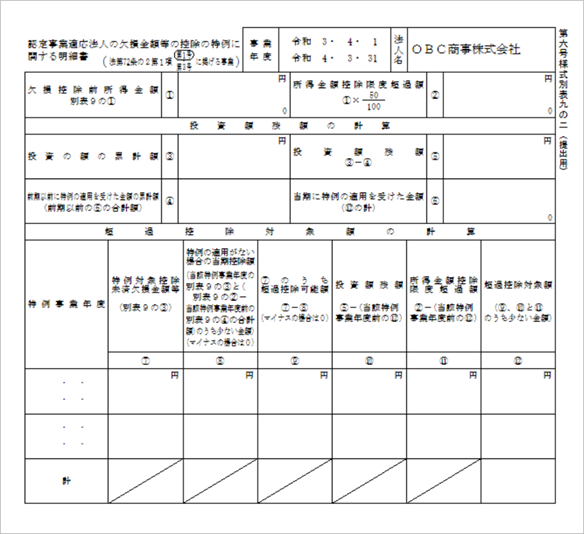

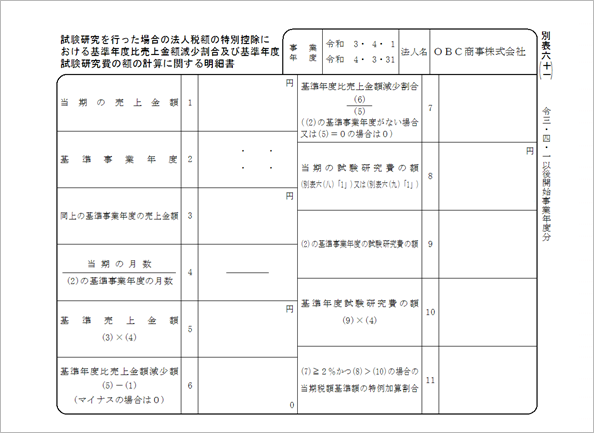

別表六(十一)

別表六(十一)が新たに追加されました。

コロナ前と比較して売上が減少しているにも関わらず、試験研究費を増加させた法人が試験研究費の総額に係る税額控除を受ける場合に作成し、控除上限を上乗せするかを判定します。

別表十六(十一)

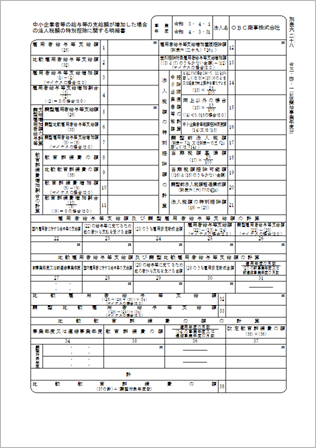

別表六(二十七)

別表六(二十四)が廃止され、別表六(二十七)が新たに追加されました。

コロナ禍の厳しい経営状態の中でも新規雇用者に対する給与を一定割合以上増加させた大企業が、人材確保等促進税制により税額控除を受ける場合に作成します。

(令和3年4月1日以後開始事業年度から、別表六(二十七)を作成します。)

| 旧様式 :別表六(二十四) |  |

新様式:別表六(二十七) |

|

|

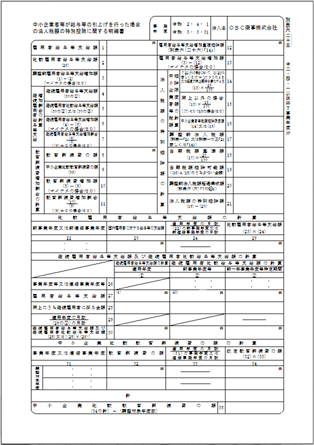

別表六(二十八)

別表六(二十五)が廃止され、別表六(二十八)が新たに追加されました。

中小企業における所得拡大促進税制により、税額控除を受ける場合に作成します。

(令和3年4月1日以後開始事業年度から、別表六(二十八)を作成します。)

| 旧様式 :別表六(二十五) | |

新様式:別表六(二十八) |

|

|

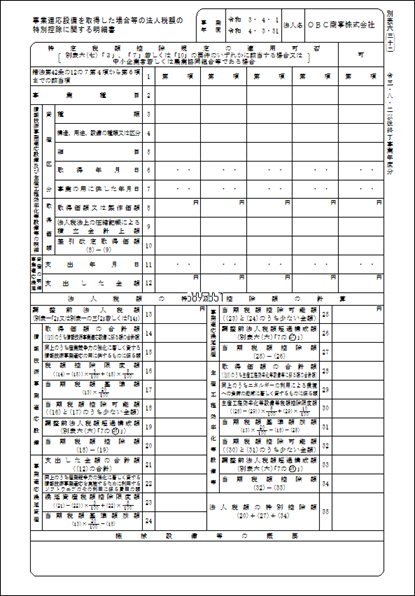

別表六(三十二)

別表六(三十二)が新たに追加されました。

デジタル技術や脱炭素効果の⾼い⽣産設備を活⽤して企業改⾰するために投資をした場合に、DX投資促進税制やカーボンニュートラルに向けた投資促進税制により、税額控除を受ける場合に作成します。

別表六(三十二)

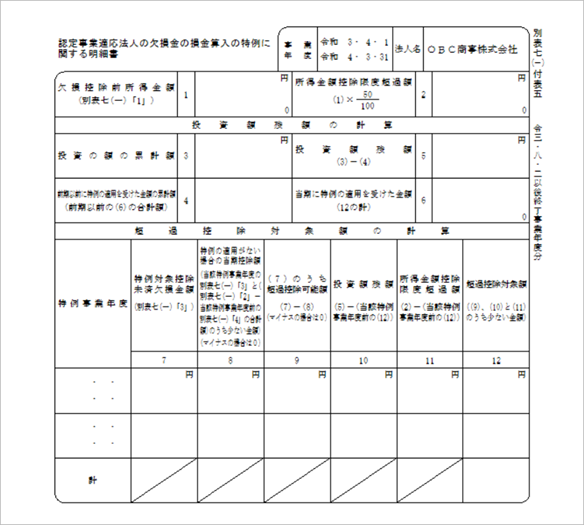

別表七(一)付表五

別表七(一)付表五が新たに追加されました。

コロナ禍の厳しい経営状態の中でも前向きな投資をする⼤企業が、繰越⽋損⾦の控除上限の特例を受ける場合に作成します。

別表七(一)付表五

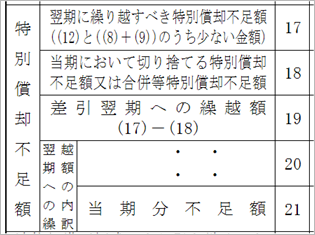

別表十六(六)

別表十六(六)に特別償却に関連する項目が追加されました。

デジタル技術を活⽤して企業改⾰するために投資をした場合に、DX投資促進税制により繰延資産を特別償却する場合に記載します。

別表十六(六)

追加項目

- 「特別償却限度額」

- 「特別償却不足額」

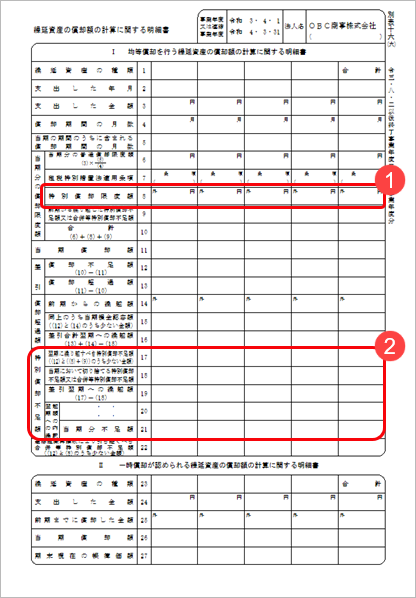

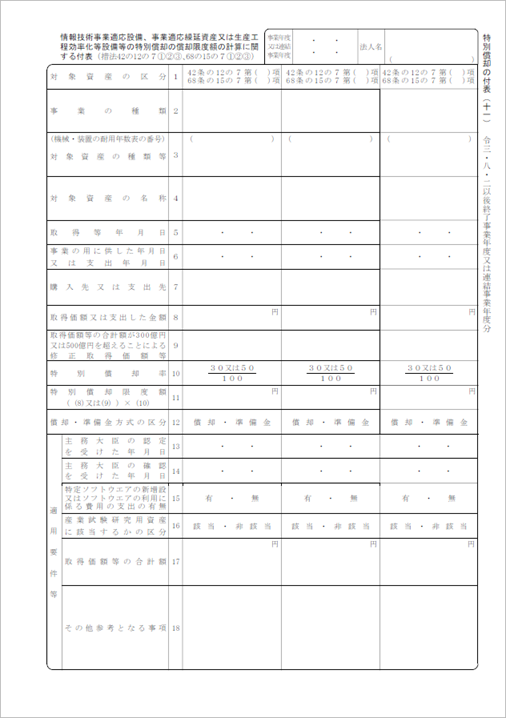

特別償却の付表(十一)

特別償却の付表(十一)が新たに追加されました。

デジタル技術や脱炭素効果の⾼い⽣産設備を活⽤して企業改⾰するために投資をした場合に、DX投資促進税制やカーボンニュートラルに向けた投資促進税制により、特別償却分を損⾦処理する場合に作成します。

特別償却の付表(十一)

第六号様式別表五の六

第六号様式別表五の六の二が廃止され、第六号様式別表五の六が新たに追加されました。

コロナ禍の厳しい経営状態の中でも新規雇用者に対する給与を一定割合以上増加させた大企業が、人材確保等促進税制により税額控除を受ける場合に作成します。

(令和3年4月1日以後開始事業年度から、第六号様式別表五の六を作成します。)

| 旧様式 :第六号様式別表五の六の二 | |

新様式:第六号様式別表五の六 |

|

|

第六号様式別表九の二

第六号様式別表九の二が新たに追加されました。

コロナ禍の厳しい経営状態の中でも前向きな投資をする⼤企業が、繰越⽋損⾦の控除上限の特例を受ける場合に作成します。

第六号様式別表九の二