[法人税/地方税 ‐ 法人税 ‐ 別表四]メニュー

所得の金額の計算に関する明細書

| 参考 |

は『勘定奉行クラウド』と連携する項目です。 は『勘定奉行クラウド』と連携する項目です。

『勘定奉行クラウド』との連携については、こちらをご参照ください。- 別表四の明細を別表五(一)に転記できます。

詳細は、こちらをご参照ください。

|

|

各別表の関連データ(金額がある場合に限ります)が連動されます。

連動された区分名は、変更することもできます。

|

|

[1]

|

当期利益又は当期欠損の額 |

|

入力 |

数字 13 桁 |

|

[1]①=損益計算書の当期(純)利益または当期(純)損失の額を入力します。

[1]②=[1]①-[1]

③(配当+その他)

| 参考 |

[1]③欄については、以下の金額を入力します。

- 「配当」の欄は、当該事業年度にその支払いに係る効力が生ずる法人税法施行令第 9 条第 1 項第 5 号(利益積立金額)に規定する剰余金の配当もしくは剰余金の分配または金銭の分配ならびに同項第 7 号および 8 号の合計額を入力します。

- 平成 18 年 5 月 1 日以後最初に終了する事業年度である場合は、当該事業年度の前事業年度の利益または剰余金の処分による社外流出の金額は含めないで入力します。

|

|

|

[2]

|

損金経理をした法人税及び地方法人税(附帯税を除く。) |

計算 |

数字 13 桁 |

|

「法人税及び住民税の仮払税金」により、以下のように連動します。

さらに、「法人税及び住民税の納税充当金」が「別建記載する 1」の場合は、上記の金額に別表五(二)[ 1][ 2][ 3]の③の正の金額の合計を加算します。

[ 2]①=[ 2]②

|

|

[3]

|

損金経理をした道府県民税及び市町村民税 |

計算 |

数字 13 桁 |

|

[4]

|

損金経理をした納税充当金 |

入力 |

数字 13 桁 |

|

[4]②=別表五(二)[31]

[4]①=[4]②

| 参考 |

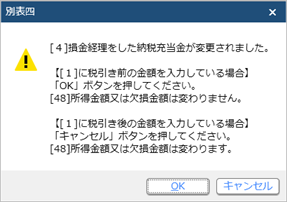

税引前の利益を出発点として税額を計算している場合で、法人税、道府県民税および市町村民税が確定した後にこれらの納付税額の引当を損金経理により行う場合は、納税充当金に繰り入れた金額を上書訂正してください。

修正申告以外の場合で訂正した場合は、以下のメッセージが表示されます。

- [OK]ボタンをクリックした場合

別表四[1]当期利益に影響する

別表四[48]所得金額に影響しない

- [キャンセル]ボタンをクリックした場合

別表四[1]当期利益に影響しない

別表四[48]所得金額に影響する

この場合の納税充当金に繰り入れた金額は、当期利益の額([1])から充当し、所得金額([48])には影響させませんので、[OK]ボタンをクリックします。これにより、当期利益の額([1])を税引後の利益とすることができます。

訂正した場合は、別表五(二)[31]も変わります。

|

|

|

[5]

|

損金経理をした附帯税(利子税を除く。)、加算金、延滞金(延納分を除く。)及び過怠税 |

上書 |

数字 13 桁 |

|

[6]

|

減価償却の償却超過額 |

上書 |

数字 13 桁 |

|

[7]

|

役員給与の損金不算入額 |

入力 |

数字 13 桁 |

|

[8]

|

交際費等の損金不算入額 |

上書 |

数字 13 桁 |

|

②=別表十六(六)[13]の合計

①=②

| 参考 |

②について、税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

②=別表十六(八)[7]の合計

①=②

| 参考 |

②について、税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

②=別表十六(九)[27]の合計

①=②

| 参考 |

②について、税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

②=別表十六(十)[5]の合計

①=②

| 参考 |

②について、税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

②=別表十一(二)[13]

①=②

| 参考 |

②について、税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

②=別表十四(五)[11]

①=②

| 参考 |

②について、税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

②=別表十四(五)[13]

①=②

| 参考 |

税効果会計が「適用する」で計算順序が「1:税効果会計からはじめる」の場合は計算されません。

[税効果基礎情報]メニューで登録してください。 |

|

|

[11]① =加算欄①の縦計

[11]② =加算欄②の縦計

[11]③外書=社外流出の区分に「 ※ 」がある加算欄③の縦計

[11]③本書=社外流出の区分に「 ※ 」がない加算欄③の縦計

|

|

[48]

|

所得金額又は欠損金額 |

計算 |

数字 13 桁 |

|

[48]① =[41]①+[42]①(△)+[43]①(△)+[44]①(△)+[45]①(△)+[46]①

[48]② =[41]②+[43]②(△)+[44]②(△)+[45]②(△)

[48]③外書=[41]③外書+[42]③(△)+[46]③

[48]③本書=[41]③本書

|

繰越の取り扱い

| 繰越前 |

繰越後 |

| 別表五(一)へ転記を行っている「区分」 |

前年度のデータがそのまま残ります。 |