令和2年度版のプログラムで、申告書の作成に影響する内容は以下の通りです。

改正後の申告書等がまだe-Taxに未対応の場合の申告方法については、こちらをご参照ください。

申告書の変更(削除・別表番号の変更)

削除以外は、事業年度で別表番号が変わる帳票です。

|

令和2年3月31日以前 |

令和2年4月1日以後 |

申告書名 |

|---|---|---|

| 法人税 | ||

| 令和2年6月対応の申告書 | ||

| 別表六(十二) | 別表六(十) |

試験研究を行った場合の法人税額の特別控除における比較試験研究費の額及び平均売上金額の計算に関する明細書 |

| 別表六(十) | 別表六(十一) | 特別試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表六(⼗⼀) | 削除 |

平均売上⾦額の100分の10に相当する⾦額を超える試験研究費の額に係る法⼈税額の特別控除に関する明細書 |

| 別表六(十三) | 別表六(十二) | エネルギー環境負荷低減推進設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(十四) | 別表六(十三) | 高度省エネルギー増進設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(十五) | 別表六(十四) | 中小企業者等が機械等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十三) | 別表六(二十二) | 特定中小企業者等が経営改善設備を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十四) | 別表六(二十三) | 中小企業者等が特定経営力向上設備等を取得した場合の法人税額の特別控除に関する明細書 |

| 別表六(二十五) | 別表六(二十四) | 給与等の引上げ及び設備投資を行った場合の法人税額の特別控除に関する明細書 |

| 別表六(二十六) | 別表六(二十五) | 中小企業者等が給与等の引上げを行った場合の法人税額の特別控除に関する明細書 |

| 別表六(二十七) | 革新的情報産業活用設備を取得した場合の法人税額の特別控除に関する明細書 | |

| 令和2年7月対応の申告書 | ||

| 特別償却の付表(一) |

削除 |

エネルギー環境負荷低減推進設備等の特別償却の償却限度額の計算に関する付表 |

| 特別償却の付表(二) | 高度省エネルギー増進設備等の特別償却の償却限度額の計算に関する付表 | |

| 特別償却の付表(三) | 中小企業者等又は中小連結法人が取得した機械等の特別償却の償却限度額の計算に関する付表 | |

| 特別償却の付表(八) |

特定中小企業者等又は特定中小連結法人が取得した経営改善設備の特別償却の償却限度額の計算に関する付表 |

|

| 特別償却の付表(九) |

中小企業者等又は中小連結法人が取得した特定経営力向上設備等の特別償却の償却限度額の計算に関する付表 |

|

| 令和3年1月対応の申告書 | ||

| 特別償却の付表(十) |

特別償却の付表(九) |

革新的情報産業活用設備の特別償却の償却限度額の計算に関する付表 |

| 特別償却の付表(十五) |

特別償却の付表(十四) |

特定事業継続力強化設備等の特別償却の償却限度額の計算に関する付表 |

申告書の様式変更

| 法人税 | |

|---|---|

| 令和2年6月対応の申告書 | |

| 別表一 | 各事業年度の所得に係る申告書-内国法人の分 |

| 別表三(一) | 特定同族会社の留保金額に対する税額の計算に関する明細書 |

| 別表三(一)付表 | 特定同族会社の留保金額から控除する留保控除額の計算に関する明細書 |

| 別表四 | 所得の金額の計算に関する明細書 |

| 別表六(一) | 所得税額の控除に関する明細書 |

| 別表六(二) | 内国法人の外国税額の控除に関する明細書 |

| 別表六(五の二) | 分配時調整外国税相当額の控除に関する明細書 |

| 別表六(六) | 法人税の額から控除される特別控除額に関する明細書 |

| 別表六(六)付表 | 前期繰越分に係る当期税額控除可能額及び調整前法人税額超過構成額に関する明細書 |

| 別表六(七) | 特定税額控除規定の適用可否の判定に関する明細書 |

| 別表六(八) | 試験研究費の総額に係る法人税額の特別控除に関する明細書 |

| 別表六(九) | 中小企業者等の試験研究費に係る法人税額の特別控除に関する明細書 |

| 別表七(一) | 欠損金又は災害損失金の損金算入等に関する明細書 |

| 別表八(一) | 受取配当等の益金不算入に関する明細書 |

| 別表十一(一の二) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表十七(四) | 国外関連者に関する明細書 |

| 適用額明細書 | ー |

| 別表十八 | 法第七十一条第一項の規定による予定申告書 |

| 地方税 | |

|---|---|

| 令和2年7月対応の申告書 | |

| 第六号様式 | 各事業年度分の道府県民税・事業税・特別法人事業税・地方法人特別税の申告書 |

| 第六号様式別表五 | 所得金額に関する計算書 |

| 第六号様式別表五の二 | 付加価値額及び資本金等の額の計算書 |

| 第六号様式別表五の二の二 | 付加価値額に関する計算書 |

| 第六号様式別表五の二の三 | 資本金等の額に関する計算書 |

| 第六号様式別表五の三 | 報酬給与額に関する明細書 |

| 第六号様式別表五の三の二 | 労働者派遣等に関する明細書 |

| 第六号様式別表五の四 | 純支払利子に関する明細書 |

| 第六号様式別表五の五 | 純支払賃借料に関する明細書 |

| 第六号様式別表五の六の二 | 給与等の引上げ及び設備投資を行った場合の付加価値額の控除に関する明細書 |

| 第六号様式別表九 | 欠損金額等及び災害損失金の控除明細書 |

| 第六号様式別表十四 | 基準法人所得割額及び基準法人収入割額に関する計算書 |

| 第十号様式 | 課税標準の分割に関する明細書 |

| 第六号の三様式 | 各事業年度分の道府県民税・事業税・特別法人事業税の予定申告書 |

別表十六(一)の記載の手引に定率法から定額法に変更した場合の記載方法が追加されました

記載方法の追加に伴い、定率法から定額法に変更した資産の記載方法に対応しました。

詳細については、国税庁のホームページの記載の手引でご確認ください。

旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書│国税庁

別表十六(一)

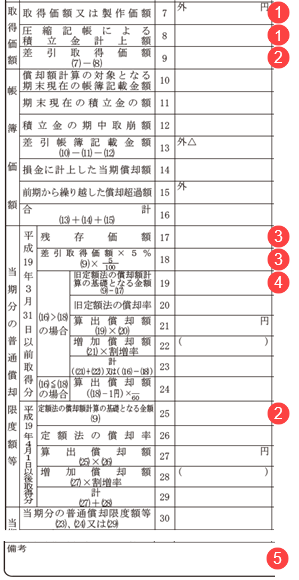

主な記載内容の変更点

① 記載しません。

② 変更時帳簿価額を記載します。

③ 実際の取得価額ベースで計算します。

④ 変更時帳簿価額 - 残存価額で計算します。

⑤ 実際の取得価額を記載します。