[法人税/地方税]‐[地方税]‐[第六号様式]メニュー

各事業年度分の道府県民税・事業税・地方法人特別税の申告書

| 提出先 |

|

計算 |

印刷のみ |

| 処理事項 |

整理番号 |

計算 |

印刷のみ |

| |

事務所 |

計算 |

印刷のみ |

| |

管理番号 |

計算 |

印刷のみ |

| |

申告区分 |

計算 |

印刷のみ |

| 所在地 |

上段 |

計算 |

印刷のみ |

| |

下段 |

計算 |

印刷のみ |

|

[事業所]メニューから連動します。

下段には、分割法人で他の市町村に本店を有する(当該市町村が本店の所在地でない)場合だけ、本店の所在地を印字します。

|

| 事業種目 |

計算 |

印刷のみ |

| 期末現在の資本金の額及び資本準備金の額の合算額 |

計算 |

印刷のみ |

| 期末現在の資本金等の額 |

計算 |

印刷のみ |

| 税理士氏名 |

計算 |

印刷のみ |

| 電話番号 |

計算 |

印刷のみ |

| [1] |

(使途秘匿金税額等) |

()書 |

計算 |

数字 13 桁 |

| |

法人税法の規定によって計算した法人税額 |

本書 |

計算 |

数字 13 桁 |

|

[2]

|

試験研究費の額等に係る法人税額の特別控除額 |

計算 |

数字 13 桁 |

|

[3]

|

還付法人税額等の控除額 |

計算 |

数字 13 桁 |

|

[4]

|

退職年金等積立金に係る法人税額 |

計算 |

数字 13 桁 |

|

[5]

|

課税標準となる法人税額又は個別帰属法人税額 |

計算 |

数字 13 桁 |

|

[6]

|

2 以上の道府県に事務所又は事業所を有する法人における課税標準となる法人税額又は個別帰属法人税額 |

計算 |

数字 13 桁 |

- 非分割法人の場合

[6]=ゼロ

- 分割法人の場合

- 東京都の場合

[6]=[23]+[25]

- 東京都以外の場合

A=[5]÷住民税法人税割分割基準(従業者数)の合計

[6]= A ×当該道府県の住民税法人税割分割基準(従業者数)

| 参考 |

- Aの端数については、以下の桁数の小数部分を切り捨てます。

当該申告計算期間の「住民税法人税割分割基準(従業者数)」の合計の桁数

| 例 |

「50人」の場合は、小数点以下2桁になります。

「100人」の場合は、小数点以下3桁になります。 |

- 千円未満の端数は切り捨てます。

|

|

- 非分割法人の場合

- 東京都の場合

[7]=[24]+[26]

- 東京都以外の場合

[7]=[5]×税率

- 分割法人の場合

- 東京都の場合

[7]=[24]+[26]

- 東京都以外の場合

[7]=[6]×税率

|

|

[8]

|

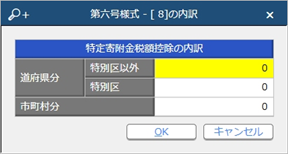

道府県民税の特定寄附金税額控除額 |

入力 |

数字 13 桁 |

|

| 参考 |

東京都の場合でかつ外国税額控除額がある場合は以下の画面が表示されますので、特別区の道府県分や市町村分等に分けて入力します。

|

|

|

[9]

|

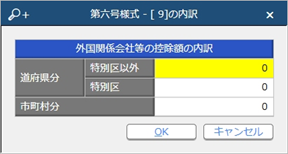

外国関係会社等に係る控除対象所得税額等相当額又は個別控除対象所得税額等相当額の控除額 |

入力 |

数字 13 桁 |

|

第七号様式(その1)⑪または第七号様式(その2)⑫の金額を入力します。

当サービスは、第七号様式(その1)・第七号様式(その2)には対応していません。

| 参考 |

東京都の場合でかつ外国税額控除額がある場合は以下の画面が表示されますので、特別区の道府県分や市町村分等に分けて入力します。

|

|

|

[10]

|

外国の法人税等の額の控除額 |

上書 |

数字 13 桁 |

|

[11]

|

仮装経理に基づく法人税割額の控除額 |

入力 |

数字 13 桁 |

|

[12]=[7]-[8]-[9]-[10]-[11]

| 参考 |

- 百円未満の端数は切り捨てます。

- 負の場合はゼロになります。

|

|

|

[13]

|

既に納付の確定した当期分の法人税割額 |

入力 |

数字 13 桁 |

|

| 参考 |

- 百円未満の端数は切り捨てます。

- 中間申告の場合はゼロになります。

- 修正申告の場合は確定申告書に係る税額を入力します。

|

|

|

[14]

|

租税条約の実施に係る法人税割額の控除額 |

入力 |

数字 13 桁 |

|

[15]

|

この申告により納付すべき法人税割額 |

計算 |

数字 13 桁 |

|

[16]

|

算定期間中において事務所等を有していた月数 |

上書 |

数字 2 桁 |

|

[事業所]メニューから事業月数を連動します。

| 参考 |

- 当該事業所等について、[事業所]メニューで異動区分が「1:新設」または「2:廃止」に設定されている場合は、事業期間を連動します。

- 1 月未満の端数は切り捨てます( 1 月に満たない場合は 1 月とします)。

|

|

|

各道府県ごとに定められた均等割(年額)が連動されます。

| 参考 |

各道府県ごとに均等割(年額)の変更があった場合は、必要に応じて上書訂正してください。 |

|

|

[17]

|

均等割額×月数/ 12 |

上書 |

数字 13 桁 |

|

[17]=均等割(年額)×[16]÷ 12

| 参考 |

- 百円未満の端数は切り捨てます。

- 負の場合はゼロになります。

- 東京都(特別区に事務所等を有する場合に限ります)かつ[17] 均等割額(年額)=ゼロの場合の均等割額には、第六号様式別表四の三[8]を連動します。

|

|

|

[18]

|

既に納付の確定した当期分の均等割額 |

入力 |

数字 13 桁 |

|

| 参考 |

- 百円未満の端数は切り捨てます。

- 中間申告の場合はゼロになります。

- 修正申告の場合は確定申告書に係る均等割額を入力します。

|

|

|

[19]

|

この申告により納付すべき均等割額 |

計算 |

数字 13 桁 |

|

[20]

|

この申告により納付すべき道府県民税額 |

計算 |

数字 13 桁 |

|

[20]=[15]+[19]

「住民税及び事業税の還付金」の設定により以下のように計算します。

- 相殺しない場合

[15]が負の場合は[15]をゼロ、[19]が負の場合に[19]をゼロとして計算します。

- 相殺する場合

そのまま計算します。

|

|

[21]

|

[20]のうち見込納付額 |

入力 |

数字 13 桁 |

|

| 参考 |

- 中間申告の場合はゼロになります。

- [地方税見込納付書印刷]メニューで印刷した際に、納付書の法人税割額と均等割額を合計した額が連動されます。

|

|

|

[23]

|

特別区分の課税標準額 |

計算 |

数字 13 桁 |

- 非分割法人(特別区だけに事務所等を有する法人)の場合

[23]=[5]

- 分割法人の場合

A=[5]÷住民税法人税割分割基準(従業者数)の合計

[23]= A ×特別区の住民税法人税割分割基準(従業者数)

| 参考 |

- Aの端数については、以下の桁数の小数部分を切り捨てます。

当該申告計算期間の「住民税法人税割分割基準(従業者数)」の合計の桁数

| 例 |

「50人」の場合は、小数点以下2桁になります。

「100人」の場合は、小数点以下3桁になります。 |

- 千円未満の端数は切り捨てます。

|

|

|

[25]

|

市町村分の課税標準額 |

計算 |

数字 13 桁 |

- 非分割法人(市町村だけに事務所等を有する法人)の場合

[25]=[5]

- 分割法人の場合

A=[5]÷住民税法人税割分割基準(従業者数)の合計

[25]= A ×市町村の住民税法人税割分割基準(従業者数)

| 参考 |

- Aの端数については、以下の桁数の小数部分を切り捨てます。

当該申告計算期間の「住民税法人税割分割基準(従業者数)」の合計の桁数

| 例 |

「50人」の場合は、小数点以下2桁になります。

「100人」の場合は、小数点以下3桁になります。 |

- 千円未満の端数は切り捨てます。

|

|

|

税率は、市町村で定められた税率を入力します。

[26]=[25]×税率

|

|

| 参考 |

[33]~[36]の金額は、外形標準課税対象法人以外の場合は空欄になります。 |

|

|

[28]

|

年 400 万円以下の金額 |

上書 |

数字 13 桁 |

|

軽減税率適用法人の場合に計算します。

[28]税額=[28]課税標準×[28]税率

|

|

[29]

|

年 400 万円を超え年 800 万円以下の金額 |

上書 |

数字 13 桁 |

|

軽減税率適用法人の場合に計算します。

[29]税額=[29]課税標準×[29]税率

|

|

[30]

|

年 800 万円を超える金額 |

上書 |

数字 13 桁 |

|

軽減税率適用法人の場合に計算します。

[30]税額=[30]課税標準×[30]税率

|

|

[32]

|

軽減税率不適用法人の金額 |

上書 |

数字 13 桁 |

|

軽減税率不適用法人の場合に計算します。

[32]税額=[32]課税標準×[32]税率

|

|

[36]税額=[36]課税標準×税率

| 注意 |

「法人事業税の分割基準」([事業所]メニューで設定)が「非製造業」の場合に、[28]~[30]、[32]、[34]、[36]の課税標準を上書訂正した場合には、[事業内訳](F 6)を押して事業所数分と従業者数分の内訳をそれぞれ入力して下さい。 |

|

- 外形標準課税対象法人の場合

- 軽減税率適用法人の場合

[39]=[31]+[34]+[36]

- 軽減税率不適用法人の場合

[39]=[32]+[34]+[36]

- 外形標準課税対象外法人の場合

- 軽減税率適用法人の場合

[39]=[31]

- 軽減税率不適用法人の場合

[39]=[32]

|

|

[40]

|

事業税の特定寄附金税額控除額 |

入力 |

数字 13 桁 |

|

[41]

|

仮装経理に基づく事業税額の控除額 |

入力 |

数字 13 桁 |

|

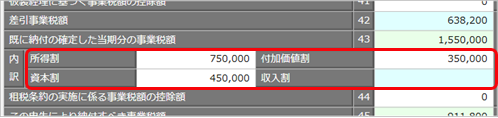

[43]

|

既に納付の確定した当期分の事業税額 |

上書 |

数字 13 桁 |

|

[43]=[43]内訳 所得割+[43]内訳 付加価値割+[43]内訳 資本割

[43]は、内訳に入力した金額の合計になります。

| 参考 |

- 百円未満の端数は切り捨てます。

- 中間申告の場合はゼロになります。

- 修正申告の場合は確定申告書に係る税額を入力します。

|

|

|

[44]

|

租税条約の実施に係る事業税額の控除額 |

入力 |

数字 13 桁 |

|

[45]

|

この申告により納付すべき事業税額 |

上書 |

数字 13 桁 |

- 軽減税率適用法人の場合

[46]=[31]税額-[40]-[41]-[43]内訳所得割-[44]

- 軽減税率不適用法人の場合

[46]=[32]税額-[40]-[41]-[43]内訳所得割-[44]

| 参考 |

[40][41][44]から控除しきれない金額がある場合は、[47][48]で順次控除します。 |

|

|

[47]=[34]税額-[43]内訳 付加価値割

| 参考 |

[46]で控除しきれない金額がある場合は、その金額を控除します。

また、さらに控除しきれない金額がある場合は、[48]で控除します。

|

|

|

[48]=[36]税額-[43]内訳 資本割

| 参考 |

[47]で控除しきれない金額がある場合は、その金額を控除します。 |

|

|

[50]

|

[45]のうち見込納付額 |

上書 |

数字 13 桁 |

|

[50]=[50]内訳 所得割+[50]内訳 付加価値割+[50]内訳 資本割

|

|

[50]のうち所得割額の内訳を入力します。

| 参考 |

- 中間申告の場合はゼロになります。

- [地方税見込納付書印刷]メニューで印刷した際に、納付書の所得割額が連動されます。

|

|

|

[50]のうち付加価値割額の内訳を入力します。

| 参考 |

- 中間申告の場合はゼロになります。

- [地方税見込納付書印刷]メニューで印刷した際に、納付書の付加価値割額が連動されます。

|

|

|

[50]のうち資本割額の内訳を入力します。

| 参考 |

- 中間申告の場合はゼロになります。

- [地方税見込納付書印刷]メニューで印刷した際に、納付書の資本割額が連動されます。

|

|

|

0:適用しない

1:適用する

事業税の税率が超過税率になる場合は、「1:適用する」になります。

| 参考 |

「1:適用する」の場合は、[基準額](F 4)が表示されます。 |

|

|

[52]

|

所得割に係る特別法人事業税額又は地方法人特別税額 |

上書 |

数字 13 桁 |

- 超過税率適用区分が「0:適用しない」場合

- 軽減税率適用法人の場合

[52]課税標準=[31]税額

- 軽減税率不適用法人の場合

[52]課税標準=[32]税額

- 超過税率適用区分が「1:適用する」場合

[52]税率=「地方法人特別税又は地方法人特別税」

[52]税額=[52]課税標準×[52]税率

| 参考 |

地方法人特別税又は地方法人特別税とは

- 令和元年 10 月 1 日前開始事業年度の場合

- 外形標準課税対象法人の場合

「地方法人特別税」=414.2%

- 外形標準課税対象外法人の場合

「地方法人特別税」= 43.2%

- 令和元年 10 月 1 日以後開始事業年度の場合

- 外形標準課税対象法人の場合

「地方法人特別税」= 260.0%

- 特別法人の場合

「地方法人特別税」= 34.5%

- それ以外の場合

「地方法人特別税」= 37.0%

|

| 参考 |

- 百円未満の端数は切り捨てます。

- 税率については変更することができます。

|

|

|

[53]

|

収入割に係る特別法人事業税額又は地方法人特別税額 |

|

|

[54]

|

合計特別法人事業税額又は地方法人特別税額 |

計算 |

数字 13 桁 |

|

[55]

|

仮装経理に基づく特別法人事業税額又は地方法人特別税額の控除額 |

入力 |

数字 13 桁 |

|

[56]

|

差引特別法人事業税額又は地方法人特別税額 |

計算 |

数字 13 桁 |

|

[57]

|

既に納付の確定した当期分の特別法人事業税額又は地方法人特別税額 |

入力 |

数字 13 桁 |

|

| 参考 |

- 百円未満の端数は切り捨てます。

- 中間申告の場合はゼロになります。

- 修正申告の場合は確定申告書に係る税額を入力します。

|

|

|

[58]

|

租税条約の実施に係る特別法人事業税額又は地方法人特別税額の控除額 |

入力 |

数字 13 桁 |

|

[59]

|

この申告により納付すべき特別法人事業税額又は地方法人特別税額 |

計算 |

数字 13 桁 |

|

[60]

|

[59]のうち見込納付額 |

入力 |

数字 13 桁 |

|

| 参考 |

- 中間申告の場合はゼロになります。

- [地方税見込納付書印刷]メニューで印刷した際に、納付書の特別法人事業税額または地方法人特別税額が連動されます。

|

|

|

| 参考 |

[申告書使用設定]メニューで第六号様式別表五を「使用する」に設定した場合は、[62]~[68]は空欄になります。

|

|

|

[63]

|

損金の額又は個別帰属損金額に算入した所得税額及び復興特別所得税額 |

計算 |

数字 13 桁 |

|

[64]

|

損金の額又は個別帰属損金額に算入した海外投資等損失準備金勘定への繰入額 |

計算 |

数字 13 桁 |

|

[65]

|

益金の額又は個別帰属益金額に算入した海外投資等損失準備金勘定からの戻入額 |

計算 |

数字 13 桁 |

|

[66]

|

外国の事業に帰属する所得以外の所得に対して課された外国法人税額 |

計算 |

数字 13 桁 |

|

[68]

|

繰越欠損金額等若しくは災害損失金額又は債務免除等があった場合の欠損金額等の当期控除額 |

計算 |

数字 13 桁 |

|

[69]

|

法人税の所得金額(法人税の明細書(別表 4 )の[48])又は個別所得金額(法人税の明細書(別表 4 の 2 付表)の[55]) |

計算 |

数字 13 桁 |

|

[70]

|

法第 15 条の 4 の徴収猶予を受けようとする税額 |

入力 |

数字 13 桁 |

|

「住民税及び事業税の還付金」の設定により以下のように計算します。

- 相殺しない場合

[71]=[15][19]([45]+[59])の負の金額の合計の符号を反転

- 相殺する場合

[71]=[15][19]([45]+[59])の金額の合計が負の金額の場合に符号を反転

|

|

[71]に還付金額がある場合に、その還付金について取引銀行等の預金口座への振込を希望する場合は、[申告情報]メニューで登録した還付金融機関が表示されます。

| 参考 |

[22][51][61]のいずれかが負の場合にも連動します。 |

|

| 「この申告が中間申告の場合の計算期間」=申告計算期間 |

| 「法人税の申告書の種類」=「青色申告/白色申告」([申告情報]メニューで設定) |

| 法人税の期末現在の資本金等の額又は連結個別資本金等の額 |

計算 |

|

| 「法人税の期末現在の資本金等の額又は連結個別資本金等の額」=「資本金等の額」([申告情報]メニューで設定) |

| 法人税の当期の確定税額又は連結法人税個別帰属支払額 |

計算 |

|

| 提出先が東京都または大阪府の場合は、帳表ID番号を中央下余白に印字します。なお、帳表ID番号は、当サービスで印刷された申告書であることを識別するために使用する番号です。 |

繰越の取り扱い

| 繰越前 |

繰越後 |

| 「還付を受けようとする金融機関および支払方法」 |

前年度のデータがそのまま残ります。 |

| [7][24][25][28][29][30][32][34][36][52]の税率 |

前年度のデータがそのまま残ります。 |

| [17]均等割(年額) |

前年度のデータがそのまま残ります。 |

| 「超過税率適用区分」 |

前年度のデータがそのまま残ります。 |