[法人税/地方税]‐[法人税]‐[別表五(二)]メニュー

租税公課の納付状況等に関する明細書

| ⑥期末現在未納税額=①期首現在未納税額+②当期発生税額-③④⑤当期中の納付税額 |

| [1]には、前々事業年度の確定税額が前期末までに未納の場合に入力します。 |

|

[3]②=別表一[16]+別表一[44]

| 参考 |

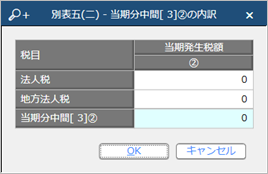

- 中間申告の場合だけ連動します。

- 中間申告以外の場合は、以下の画面が表示されますので法人税と地方法人税の当期分中間発生税額を入力します。

|

|

| [4] |

確定 |

外書 |

入力 |

数字 13 桁 |

| |

|

本書 |

上書 |

数字 13 桁 |

| [6]には、前々事業年度の確定税額が前期末までに未納の場合に入力します。 |

|

「住民税の還付金」により、以下のように連動します。

|

| [11]には、前々事業年度の確定税額が前期末までに未納の場合に入力します。 |

|

「住民税の還付金」により、以下のように連動します。

- 通算しない場合

[14]②上段=第二十号様式[14]+[18]

([14]が正の場合は[14]をゼロ、[18]が正の場合は[18]をゼロとして計算します。)

[14]②下段=第二十号様式[14]+[18]

([14]が負の場合は[14]をゼロ、[18]が負の場合は[18]をゼロとして計算します。)

- 通算する場合

[14]②上段=ゼロ

[14]②下段=第二十号様式[14]+[18]

|

|

[15]=[11]+[12]+[13]+[14]

| 参考 |

[12][14]の上下段は合計(相殺)します。 |

|

| [16]には、前々事業年度の確定税額が前期末までに未納の場合に入力します。 |

|

[21]

|

延滞金(延納に係るもの) |

入力 |

数字 13 桁 |

|

[26]

|

延滞金(延納分を除く。) |

入力 |

数字 13 桁 |

|

[31]

|

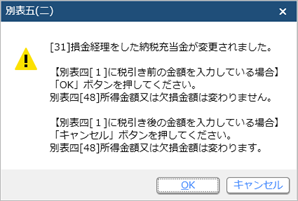

損金経理をした納税充当金 |

上書 |

数字 13 桁 |

|

[31]=別表四[4]①

| 参考 |

税引前の利益を出発点として税額を計算している場合で、法人税、道府県民税および市町村民税が確定した後にこれらの納付税額の引当を損金経理により行う場合は、納税充当金に繰り入れた金額を上書訂正してください。

修正申告以外の場合で訂正した場合は、以下のメッセージが表示されます。

この場合の納税充当金に繰り入れた金額は、別表四[1]当期利益の額から充当し、別表四[48]所得金額には影響させませんので、[OK]ボタンをクリックします。これにより、別表四[ 1]当期利益の額を税引後の利益とすることができます。

訂正した場合は、別表四[4]①も変わります。

|

|

|

[32]=[1][2][3][6][7][8][11][12][13]の③の負の金額の合計の符号を反転項目名は「還付法人税等」など 24 文字までで入力します。

| 参考 |

[31]以外に繰入額がある場合に、必要に応じて上書訂正してください。 |

|

|

[34]=[1][2][3][6][7][8][11][12][13]の③の正の金額の合計

|

| [36]=[20][21][22][23]の③の金額の合計 |

| [37]=[24][25][26][27][28][29]の③の金額の合計 |

| [40]=[34]+[35]+[36]+[37]+[38]+[39] |

繰越の取り扱い

| 繰越前 |

繰越後 |

| [2][7][12][17]の事業年度 |

[1][6][11][16]の事業年度 |

| [2][7][12][17]の⑥ |

[1][6][11][16]の① |

| 前年度の事業年度 |

[2][7][12][17]の事業年度 |

|

⑥期末現在未納税額のうち、[3][8][13][18]の当期中間分と[4][9][14]の当期確定分の合計

(上下段は合計(相殺)しません。)

|

[2][7][12][17]の①期首現在未納税額 |

| [22][23][28][29]の税目名 |

前年度のデータがそのまま残ります。 |

| [41] |

[30] |