概要

受託販売などで、仕入を計上せずに仕入先から商品を入荷する場合に、仮入荷を計上します。

仮入荷した商品は仕入先の資産のため、仮入荷を計上しても「在庫残数(自社の資産)」は増えません。

取引先から商品を仮入荷した(受け取った)場合

操作手順

伝票区分が「仮入荷」の入荷伝票を登録します。

詳細は、こちらをご参照ください。

| 参考 |

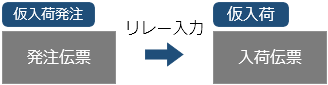

発注残(発注数量のうち、仕入が計上されていない発注数量)を管理する場合 発注種別が「仮入荷発注」の発注伝票をもとに入荷伝票を登録します。 詳細は、こちらをご参照ください。 |

在庫の動き

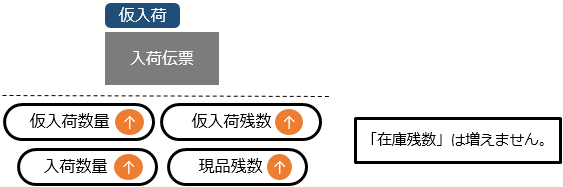

入荷伝票を登録した時点で、「仮入荷数量」「仮入荷残数」「入荷数量」「現品残数」が増えます。

「在庫残数(自社の資産)」は増えません。

仮入荷した商品を販売・使用した場合

操作手順

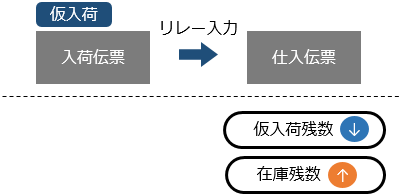

伝票区分が「仮入荷」の入荷伝票をもとに仕入伝票を登録します。

詳細は、こちらをご参照ください。

在庫の動き

仕入伝票を登録した時点で仕入が計上され、「仮入荷残数」が減り、「在庫残数(自社の資産)」が増えます。

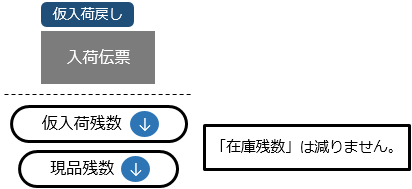

商品の販売見込みがない場合など、商品を返品する場合

操作手順

伝票区分が「仮入荷戻し」の入荷伝票を登録します。

詳細は、こちらをご参照ください。

在庫の動き

入荷伝票を登録した時点で、「仮入荷残数」「現品残数」が減ります。

「在庫残数(自社の資産)」は減りません。