当サービスに関係する税制改正の概要は、以下の通りです。

令和3年度税制改正(6月のアップデート)よりあとに追加対応した改正や申告書には  マークが付きます。

マークが付きます。

令和3年度税制改正

| DX(デジタルトランスフォーメーション)投資促進税制の創設 「法人税、住民税、事業税」 |

|

デジタル技術を活用した企業変革を進める観点から、「つながる」デジタル環境の構築(クラウド化等)による企業変革に向けた投資について、税額控除(5%・3%)または特別償却

(30%)を選択適用できる措置が創設されました。

認定要件(デジタル要件と企業変革要件の両方を満たすこと)

| デジタル(D)要件 |

企業変革(X)要件 |

|

① データ連携・共有

他の法人等が有するデータまたは事業者が

センサー等を利用して新たに取得するデータと内部データとをあわせて連携すること

|

① 会社の意思決定に基づくものであること

取締役会等の決議文書添付等

|

|

② クラウド技術の活用

|

② 一定以上の生産性向上などが見込まれること等

|

|

③ 情報処理推進機構が審査する

「DX」認定の取得

レガシー回避・サイバーセキュリティ等の確保

|

|

税制措置の内容(税額控除と特別償却のいずれか)

| 対象設備 |

税額控除 |

特別償却 |

- ソフトウェア

- 繰延資産

クラウドシステムへの移行に係る初期費用

- 器具備品

ソフトウェア・繰延資産と連携して使用するものに限る

- 機械装置

ソフトウェア・繰延資産と連携して使用するものに限る

|

3% |

30% |

|

5%

(グループ外の他法人ともデータ連携・共有する場合)

|

|

投資額下限:売上高比0.1%以上

投資額上限:300億円

税額控除上限:「カーボンニュートラル投資促進税制」とあわせて当期法人税額の20%まで

|

適用時期 :改正産業競争⼒強化法の施⾏⽇令和3年8⽉2⽇以後に終了する事業年度

関連申告書:別表六(三十二)  特別償却の付表(⼗⼀) 特別償却の付表(⼗⼀)

|

|

カーボンニュートラル投資促進税制の創設 「法人税、住民税、事業税」

|

|

2050年カーボンニュートラルに向け、脱炭素化効果の高い先進的な投資(化合物パワー半導体等の生産設備への投資、生産プロセスの脱炭素化を進める投資)について、税額控除(10%・5%)または特別償却(50%)を選択適用できる措置が創設されました。

| ① 大きな脱炭素化効果を持つ製品の生産設備導入 |

|

温室効果ガス削減効果が大きく、新たな需要拡大に寄与することが見込まれる製品の生産に専ら使用される設備

対象設備

機械装置

措置内容

税額控除10%または特別償却50%

|

| ② 生産工程等の脱炭素化と付加価値向上を両立する設備導入 |

|

事業所等の炭素生産性(付加価値額/エネルギー起源CO2排出量)を相当程度向上させる計画に必要となる設備

対象設備

機械装置、器具備品、建物附属設備、構築物

(導入により事業所の炭素生産性が1%以上向上)

炭素生産性の相当程度の向上と措置内容

- 3年以内に10%以上向上

税額控除10%または特別償却50%

- 3年以内に7%以上向上

税額控除5%または特別償却50%

|

対象金額

対象設備の取得価額の合計額のうち①と②の合計で500億円まで

(税額控除上限:「DX投資促進税制」とあわせて当期法人税額の20%まで)

適用時期 :改正産業競争⼒強化法の施⾏⽇令和3年8⽉2⽇以後に終了する事業年度

関連申告書:別表六(三十二) 特別償却の付表(⼗⼀)

|

|

研究開発税制の見直し 「法人税、住民税」

|

| 厳しい経営環境にあっても研究開発投資を増加させる企業について、2年間の時限措置として、税額控除の上限を引き上げるとともに、研究開発投資の増加インセンティブを強化する観点から、控除率の見直しおよび大企業だけ下限が引き下げられました。 |

| 大企業の場合 |

| 改 正 前 |

改 正 後 |

総額型

試験研究費の総額に係る控除制度 |

総額型

試験研究費の総額に係る控除制度 |

- 税額控除額

試験研究費の額×税額控除率(6~14%)

- 控除上限

法人税額×25%

一定のベンチャー企業は法人税額×40%

|

- 税額控除額

試験研究費の額×税額控除率(2~14%)

- 控除上限

法人税額×25% (一定の場合は5%上乗せ)

一定のベンチャー企業は法人税額×40%

|

| + |

+ |

| 上乗せ措置 |

上乗せ措置 |

| ① 控除税額の上限の上乗せ |

① 控除税額の上限の上乗せ |

- 上乗せ額

法人税額×(試験研究費割合-10%)×2

- 上乗せ額の上限

法人税額×10%

|

- 上乗せ額

法人税額×(試験研究費割合-10%)×2

- 上乗せ額の上限

法人税額×10%

|

| ② 税額控除率の上乗せ |

② 税額控除率の上乗せ |

- 上乗せ後の税額控除率

税額控除率+控除割増率×税額控除率

- 控除割増率

(試験研究費割合-10%)×0.5 (上限10%)

|

- 上乗せ後の税額控除率

税額控除率+控除割増率×税額控除率

- 控除割増率

(試験研究費割合-10%)×0.5 (上限10%)

|

| + |

+ |

|

オープンイノベーション型

特別試験研究費の総額に係る控除制度

|

オープンイノベーション型

特別試験研究費の総額に係る控除制度 |

- 税額控除額

特別試験研究費の額×税額控除率

「税額控除率」

・国の研究機関、大学等の場合:30%

・研究開発型ベンチャー:25%

・上記以外:20%

- 控除上限

法人税額×10%

|

- 税額控除額

特別試験研究費の額×税額控除率

「税額控除率」

・国の研究機関、大学等の場合:30%

・研究開発型ベンチャー、

国立研究開発法人、

法人等の外部化法人:25%

・上記以外:20%

- 控除上限

法人税額×10%

|

|

| 中小企業者等の場合 |

| 改 正 前 |

改 正 後 |

|

中小企業技術基盤強化税制

試験研究費の総額に係る控除制度

|

中小企業技術基盤強化税制

試験研究費の総額に係る控除制度 |

- 税額控除額

試験研究費の額×税額控除率(12~17%)

- 控除上限

法人税額×25%

|

- 税額控除額

試験研究費の額×税額控除率(12~17%)

- 控除上限

法人税額×25% (一定の場合は5%上乗せ)

|

| + |

+ |

| 上乗せ措置 |

上乗せ措置 |

| ① 控除税額の上限の上乗せ |

① 控除税額の上限の上乗せ |

- 上乗せ額

法人税額×(試験研究費割合-10%)×2

- 上乗せ額の上限

法人税額×10%

|

- 上乗せ額

法人税額×(試験研究費割合-10%)×2

- 上乗せ額の上限

法人税額×10%

|

| ② 税額控除率の上乗せ |

② 税額控除率の上乗せ |

- 上乗せ後の税額控除率

税額控除率+控除割増率×税額控除率

- 控除割増率

(試験研究費割合-10%)×0.5 (上限10%)

|

- 上乗せ後の税額控除率

税額控除率+控除割増率×税額控除率

- 控除割増率

(試験研究費割合-10%)×0.5 (上限10%)

|

| or |

or |

| 中小企業技術基盤強化税制 |

中小企業技術基盤強化税制 |

| ① 控除税額の上限の上乗せ |

① 控除税額の上限の上乗せ |

| 増減試験研究費割合>8%の場合には35% |

増減試験研究費割合>9.4%の場合には35% |

| ② 税額控除率の上乗せ |

② 税額控除率の上乗せ |

- 上乗せ後の税額控除率

税額控除率+控除割増率×税額控除率

- 控除割増率

(試験研究費割合-10%)×0.5 (上限10%)

|

- 上乗せ後の税額控除率

税額控除率+控除割増率×税額控除率

- 控除割増率

(試験研究費割合-10%)×0.5 (上限10%)

|

| + |

+ |

オープンイノベーション型

特別試験研究費の総額に係る控除制度 |

オープンイノベーション型

特別試験研究費の総額に係る控除制度 |

- 税額控除額

特別試験研究費の額×税額控除率

「税額控除率」

・国の研究機関、大学等の場合:30%

・研究開発型ベンチャー:25%

・上記以外:20%

- 控除上限

法人税額×10%

|

- 税額控除額

特別試験研究費の額×税額控除率

「税額控除率」

・国の研究機関、大学等の場合:30%

・研究開発型ベンチャー、

国立研究開発法人、

法人等の外部化法人:25%

・上記以外:20%

- 控除上限

法人税額×10%

|

適用時期 :令和3年4月1日以後に開始する事業年度

関連申告書:別表六(八)、別表六(九)、別表六(十)、別表六(十一)、別表六(十二)

|

| コロナを踏まえた賃上げおよび投資促進税制の見直し 「法人税、住民税、事業税」 |

| ① 大企業向け人材確保等促進税制の見直し |

|

コロナ禍における労働者を取り巻く環境が大きく変化する中で、新たな人材の獲得および人材育成の強化を促しつつ、新規雇用者の給与等支給額および教育訓練費を増加させた企業に対して制度が見直されました。

| |

改 正 前

(継続雇用者の給与等で判定)

|

改 正 後

(新規雇用者の給与等で判定) |

| 通常 |

要件 |

継続雇用者給与等支給額

前年比3.0%以上増加

かつ

国内設備投資額が減価償却費の

総額の95%以上 |

新規雇用者給与等支給額が

新規雇用者比較給与等支給額に

対して2.0%以上増加

|

| 控除税額 |

給与等支給増加額

×15%控除 |

控除対象新規雇用者給与等支給額

×15%控除 |

| 上乗せ措置 |

要件 |

継続雇用者給与等支給額

前年比3.0%以上増加

かつ

国内設備投資額が減価償却費の

総額の95%以上

かつ

教育訓練費≧前期・前々期平均×1.2 |

新規雇用者給与等支給額が

新規雇用者比較給与等支給額に

対して2.0%以上増加

かつ

教育訓練費≧比較教育訓練費

×1.2 |

| 控除税額 |

給与等支給増加額

×20%控除 |

控除対象新規雇用者給与等支給額×20%控除 |

|

| ② 中小企業向け所得拡大促進税制の見直し |

|

労働環境が変革していく中で、中小企業の雇用を守り、賃上げによる所得拡大を促しつつ、賃上げだけでなく、雇用も増加させる企業を支える観点から要件を見直し、適用期限が2年間延長されました。

| |

改 正 前

(継続雇用者の給与等で判定)

|

改 正 後

(給与等の総額で判定) |

| 通常 |

要件 |

継続雇用者給与等支給額

前年比1.5%以上増加

|

雇用者給与等支給額

前年比1.5%以上増加

|

| 控除税額 |

給与等支給増加額

×15%控除 |

控除対象新規雇用者給与等支給額

×15%控除 |

| 上乗せ措置 |

要件 |

継続雇用者給与等支給額

前年比2.5%以上増加

かつ

教育訓練費等の要件を満たす

|

雇用者給与等支給額

前年比2.5%以上増加

かつ

教育訓練費等の要件を満たす

|

| 控除税額 |

給与等支給増加額

×25%控除 |

控除対象雇用者給与等支給増加額

×25%控除 |

|

③ 外形標準課税(付加価値割)における人材確保等促進税制の見直し  |

|

コロナ禍における労働者を取り巻く環境が⼤きく変化する中で、新たな⼈材の獲得および⼈材育成の強化を促しつつ、新規雇⽤者の給与等⽀給額を増加させた企業に対して外形標準課税(付加価値割)の控除制度が⾒直されました。

| |

改 正 前

(継続雇用者の給与等で判定)

|

改 正 後

(新規雇用者の給与等で判定) |

| 要件 |

継続雇⽤者給与等⽀給額前年⽐3.0%以上増加

かつ

国内設備投資額が減価償却費の総額の95%以上

|

新規雇⽤者給与等⽀給額が

新規雇⽤者⽐較給与等⽀給額に

対して2.0%以上増加

|

| 控除税額 |

(雇⽤者給与等⽀給額-⽐較雇⽤者給与等⽀給額)

×(収益配分額-雇⽤安定控除額)

÷収益配分額 |

控除対象新規雇⽤者給与等⽀給額 |

適用時期 :令和3年4月1日以後に開始する事業年度

関連申告書:別表六(二十四)、別表六(二十五)、別表六(二十七)、別表六(二十八)、第六号様式別表五の六

|

|

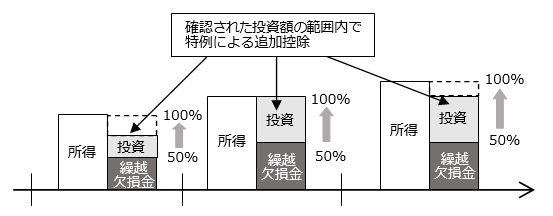

繰越欠損金の控除上限の特例の創設 「法人税、住民税、事業税」

|

|

コロナ禍の厳しい経営環境の中、赤字であっても果敢に前向きな投資を行う企業に対し、コロナ禍に影響を受けた2年間に生じた欠損金額について、その投資額の範囲内で、最大5年間、繰越欠損金の控除限度額を最大100%とする特例が創設されました。

適用時期 :改正産業競争⼒強化法の施⾏⽇令和3年8⽉2⽇以後に終了する事業年度

関連申告書:別表七(一)付表五、第六号様式別表九の⼆

|

| 中小企業向け投資促進税制の延長等 |

|

商業・サービス業・農林水産業活性化税制が廃止されると同時に、中小企業投資促進税制の対象業種が拡大され、中小企業経営強化税制の対象業種が維持されます。

- 中小企業投資促進税制

商業・サービス業・農林水産業活性化税制の対象業種の追加等をしたうえで、適用期限を2年延長します。

- 中小企業経営強化税制

「経営資源集約化設備」を追加したうえで、適用期限を2年延長します。

- 商業・サービス業・農林水産業活性化税制

廃止

適用時期 :令和3年4月1日以後に取得する資産

関連申告書:別表六(十四)、別表六(二十二)、別表六(二十三)

|

|

税務関係書類の押印義務の見直し

|

|

行政改革の一環として、デジタル化の推進のために、一定の税務関係書類を除き、提出者等の押印が必要とされている税務関係書類について、押印が不要となりました。

押印が不要となる税務関係書類

申告書、申請書、届出書、調書その他の書類

適用時期 :令和3年4月1日以後に提出する税務関係書類

関連申告書:別表一、別表十八、第六号様式、第六号の三様式、税務代理権限証書、税理士法第33条の2添付書面

|

電子申告の対応

|

国税電子申告(e-Tax)

|

|

国税電子申告・納税システム(e-Tax)のバージョンアップに対応しました。

- 令和3年5月24日受付開始分

令和3年度税制改正に対応しました。

- 令和3年9月21日受付開始分

改正の追加別表に対応しました。

- 令和4年1月4日受付開始分

改正の追加別表に対応しました。

- 令和4年3月22日受付開始分

改正に対応しました。

e‐Tax未対応の申告書の申告方法については、こちらをご参照ください。

|