概要

消費税申告に必要な消費税納付税額の計算方法について説明します。[税務申告設定]メニューで設定します。

| 参考 | 消費税の管理や申告など全体の流れについては、こちらをご参照ください。 |

納付税額の計算方法について

基本的な計算方法

納付税額の計算方法は、原則課税(本則課税)と簡易課税の2種類の方法があります。これにより、「課税仕入等に係る消費税額」の計算が変わるため、納付税額も変わります。

| 原則課税 (本則課税) |

消費税の納付額を、課税売上高に消費税率をかけた額から、課税仕入高に消費税率をかけた額を差し引いて計算します。 |

|---|---|

| 簡易課税 |

課税売上に係る消費税額の計算は原則課税と同様です。 課税仕入等に係る消費税額の計算は本来の計算を省略し、簡便的に課税売上に係る消費税額に一定のみなし仕入率をかけて計算します。 簡易課税を選択できるのは、以下の二つの条件を満たす場合です。

|

| 参考 |

|

原則課税

原則課税では、課税仕入等に係る消費税額を、課税売上に係る消費税額から控除できます。控除できる金額を、仕入控除税額といいます。

計算方法

仕入控除税額は、以下のいずれかの計算方法で求めます。

- 個別対応方式

- 一括比例配分方式

- 全額控除

| 参考 |

|

個別対応方式

課税仕入などに係る消費税額のすべてを、仕入の種類に応じて以下の3つに区分し、納付税額を求める方式です。

- 課税売上のための仕入分の消費税額・・・全額を控除できる

- 非課税売上のための仕入分の消費税額・・・全額を控除できない

- 課税売上と非課税売上に共通する仕入分の消費税額・・・課税売上割合分を控除できる

取引に応じて、課税仕入などに係る消費税額を仕入の種類に応じて区分する必要がある一方で、種類に応じて仕入税額控除ができる特徴があります。

計算式は以下のとおりです。

| 参考 |

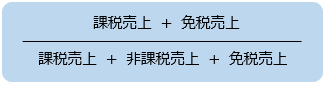

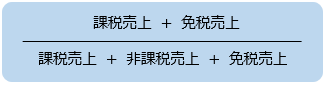

課税売上割合の求め方は以下のとおりです。

|

一括比例配分方式

課税仕入等に係る消費税額に課税売上割合をかけて、仕入控除税額を求める方式です。

取引に応じて、課税仕入などに係る消費税額を仕入の種類に応じて区分する必要はありませんが、仕入税額控除の額が課税売上割合に応じて決まる特徴があります。

計算式は以下のとおりです。

| 参考 |

課税売上割合の求め方は以下のとおりです。 |

全額控除

課税売上のための仕入が多くを占めるため、すべて課税売上のための仕入であったこととし、仕入分の消費税額すべてを課税売上分の消費税から控除できます。

全額控除を適用できるのは、以下の二つの条件を満たす場合です。

- 課税売上割合が95%以上

- 課税期間における課税売上高が5億円以下

| 参考 |

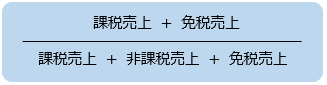

課税売上割合の求め方は以下のとおりです。

|

簡易課税

簡易課税では、課税売上に係る消費税額の一定率(みなし仕入率)を課税仕入等に係る消費税額とし、控除できます。

計算方法

みなし仕入率は、主たる事業区分によって異なります。

主たる事業区分とみなし仕入率の関係は、以下をご参照ください。

| 主たる事業区分 | 業種 | みなし仕入率 |

|---|---|---|

| 第 1 種事業 | 卸売業 | 90% |

| 第 2 種事業 | 小売業等 | 80% |

| 第 3 種事業 | 製造業 | 70% |

| 第 4 種事業 | その他(第1~3、5、6種以外の事業) | 60% |

| 第 5 種事業 | サービス業等 | 50% |

| 第 6 種事業 | 不動産業 | 40% |

2種類以上の事業を営む事業者の場合は、別途計算方法にしたがいます。

| 参考 |

|