BシステムSシステム奉行V ERP

概要

決算ごとまたは月ごとにキャッシュ・フローの推移を確認して、資金の運用状況や企業の安全性を確認します。

推移を確認することで企業の状況をある程度予測できるため、問題点及び改善点を分析して、今後の企業活動に役立てます。

キャッシュ・フローは、3種類(営業活動によるキャッシュ・フロー、投資活動によるキャッシュ・フロー、財務活動によるキャッシュ・フロー)に分けれらます。この3種類のキャッシュ・フローのプラス・マイナスを確認することで、企業の状況をある程度予測できます。

その他、営業活動と投資活動のキャッシュ・フローから、フリー・キャッシュ・フローを確認できます。

当サービスでの具体的な確認手順は、こちらをご参照ください。

営業活動によるキャッシュ・フロー

本業の活動によってどれだけキャッシュを生み出したかを表します。

プラスの場合は、営業活動から十分なキャッシュを稼ぐ能力があることが分かります。

マイナスの場合は、業績不振か不良債権や滞留債権がないかを分析する必要があります。

投資活動によるキャッシュ・フロー

将来の利益獲得及び資金運用のために、どれだけ資金を投資(回収)したかを表します。

プラスの場合は、企業が所有している設備や株式・債権の売却などで、投資よりも回収が上回っていることが分かります。

マイナスの場合は、新規事業の開拓や現事業維持のために投資している可能性があります。

投資活動によるキャッシュ・フローはプラス・マイナスで判断するのではなく、利益を獲得するための投資ができているかを分析する必要があります。

財務活動によるキャッシュ・フロー

営業活動や投資活動を維持するために、資金をどのように調達して返済したかを表します。

プラスの場合は、企業が成長期を迎えて将来の事業拡大ため、借入金や増資によって資金を調達している、または業績不振のため借入金によって資金を調達している可能性があります。

マイナスの場合は、企業が成熟期を迎えて配当金の支払いや自社株の取得、借入金を返済している可能性があります。

財務活動によるキャッシュ・フローはプラス・マイナスで判断するのではなく、営業活動や投資活動とのバランスや企業の状況から判断する必要があります。

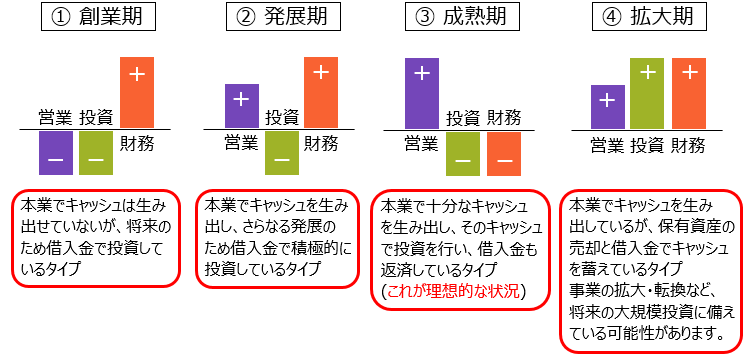

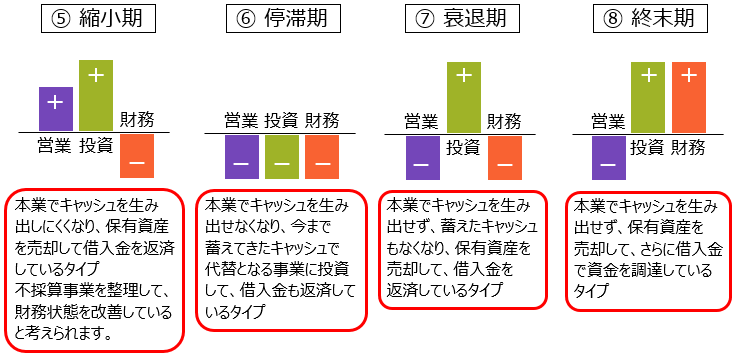

キャッシュ・フロー分析の例

3種類のキャッシュ・フローのプラス・マイナスを確認することで、企業の状況をある程度予測できます。

以下の例をご確認ください。

|

|

| ①創業期 | ②発展期 | ③成熟期 | ④拡大期 | ⑤縮小期 | ⑥停滞期 | ⑦衰退期 | ⑧終末期 | |

|---|---|---|---|---|---|---|---|---|

| 営業活動 | - | + | + | + | + | - | - | - |

| 投資活動 | - | - | - | + | + |

- |

+ | + |

| 財務活動 | + | + | - | + | - | - | - | + |

フリー・キャッシュ・フロー

企業が自由に使用できる資金を表します。

計算式は以下のとおりです。

フリー・キャッシュ・フロー = 営業活動によるキャッシュ・フロー + 投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローはマイナスになることが多いため、本業によって生み出したキャッシュから、事業を維持するために投資したキャッシュを差し引くことで計算できます。

フリー・キャッシュ・フローがプラスの場合は、将来のために投資したり、借入金を返済できます。

逆にマイナスの場合は、事業を維持していくために資産の売却や借入金などで資金を調達する必要があります。

そのためプラスの方が健全な経営状態だと考えられますが、積極的に投資した場合は一時的にマイナスになるため、投資活動の内容もあわせて分析する必要があります。