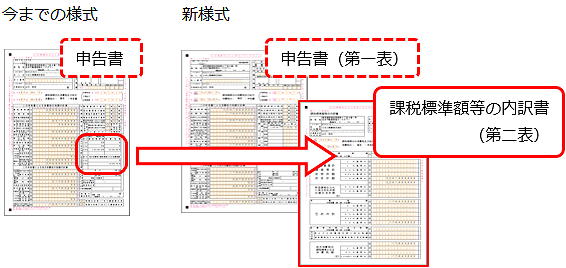

新様式では軽減税率制度の実施に伴い、すべての申告書・付表が変更されています。

- 申告書は、「課税標準額等の内訳」が第二表として外出しされました。

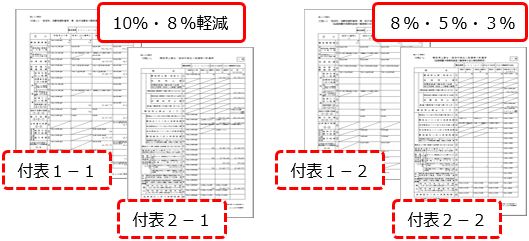

- 「付表○―1」は必ず出力し、「付表○―2」は旧税(8%・5%)がある場合に出力されます。

10%・8%軽減税率 8%・5%・3% 原則課税 「付表1―1」「付表2―1」 「付表1―2」「付表2―2」 簡易課税 「付表4―1」「付表5―1」 「付表4―2」「付表5―2」 - 軽減税率8%取引の区分経理が困難な事業者のために用意される、売上税額又は仕入税額の特例計算表も作成できます。

- 課税資産の譲渡等の対価の額の計算表(2種類)

- 課税仕入れ等の税額の計算表

なお、課税期間(集計期間)に応じた様式に自動で切り替わります。

- 令和元年9月30日までに終了する課税期間→今までの様式

- 令和元年10月1日以後に終了する課税期間→新様式

対応メニュー

[税務申告]‐[消費税]‐[消費税申告書]メニュー

‐[消費税計算書]メニュー