「間接法」でキャッシュ・フロー計算書を作成する場合に、売掛金や商品、買掛金など売上債権、たな卸資産、仕入債務などの営業活動により生じた資産及び負債の増加額又は減少額を加減算する方法を説明します。

|

例 |

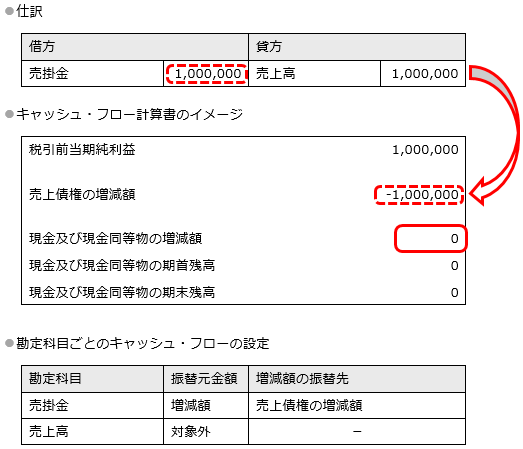

以下の仕訳だけ起票した場合のキャッシュ・フロー計算書のイメージと、それを実現するキャッシュ・フローの設定を記載します。 売掛金の増加額は、その取引自体にキャッシュの移動はないため、税引前当期純利益から「売上債権の増減額」として減算します。 |

ヘルプセンター

「間接法」でキャッシュ・フロー計算書を作成する場合に、売掛金や商品、買掛金など売上債権、たな卸資産、仕入債務などの営業活動により生じた資産及び負債の増加額又は減少額を加減算する方法を説明します。

|

例 |

以下の仕訳だけ起票した場合のキャッシュ・フロー計算書のイメージと、それを実現するキャッシュ・フローの設定を記載します。 売掛金の増加額は、その取引自体にキャッシュの移動はないため、税引前当期純利益から「売上債権の増減額」として減算します。 |