概要

「間接法」でキャッシュ・フロー計算書を作成する場合に、有価証券売却益、受取利息、法人税住民税及び事業税など一部の損益科目については、営業活動(小計より上、下)・投資活動・財務活動の区分をまたいで調整が必要なものがあります。

以下に、3つ(営業活動からその他活動へ損益分の調整、発生主義から現金主義への調整、税引前当期純利益に含まれない損益の調整)に分類して調整する方法を説明します。

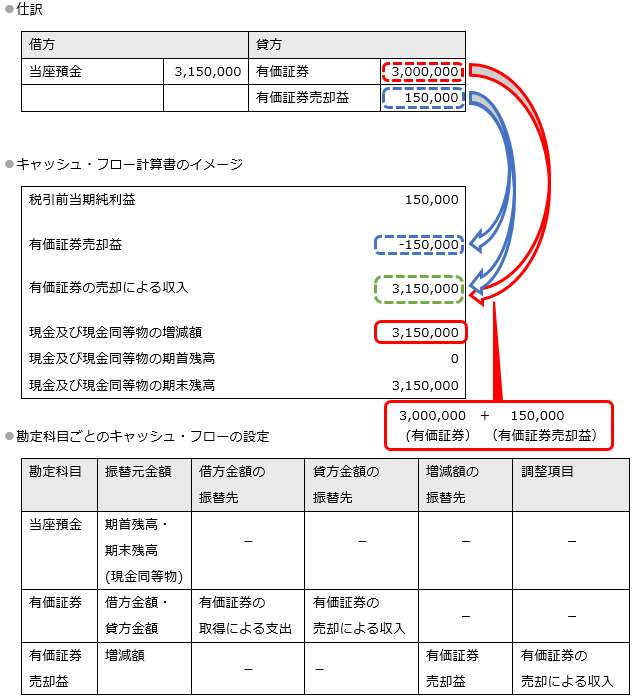

営業活動からその他活動へ損益分の調整

有価証券売却益や有形固定資産売却損益など、税引前当期純利益から営業活動として加減後、その他活動に表示します。

|

例 |

有価証券の売却で有価証券売却益があった場合は、売却時の損益に関しては、税引前当期純利益に含まれているため、「営業活動によるキャッシュ・フロー」に表示して税引前当期純利益を調整し、売却による収入分に損益分を加減した金額を「投資活動によるキャッシュ・フロー」に表示します。 |

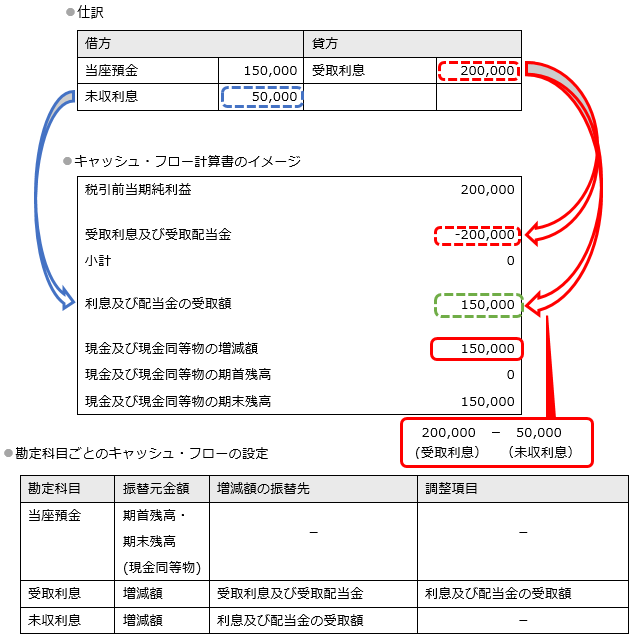

発生主義から現金主義への調整

受取利息、受取配当金、支払利息など、一度発生分すべてを税引前当期純利益から営業活動(小計より上)として加減後、キャッシュ分だけをその他活動に表示します。

|

例 |

利息を受け取った場合は、未収分を含めた受取利息の発生額分を、一度「営業活動によるキャッシュ・フロー」の小計より上に計上し、税引前当期純利益より差し引きます。 |

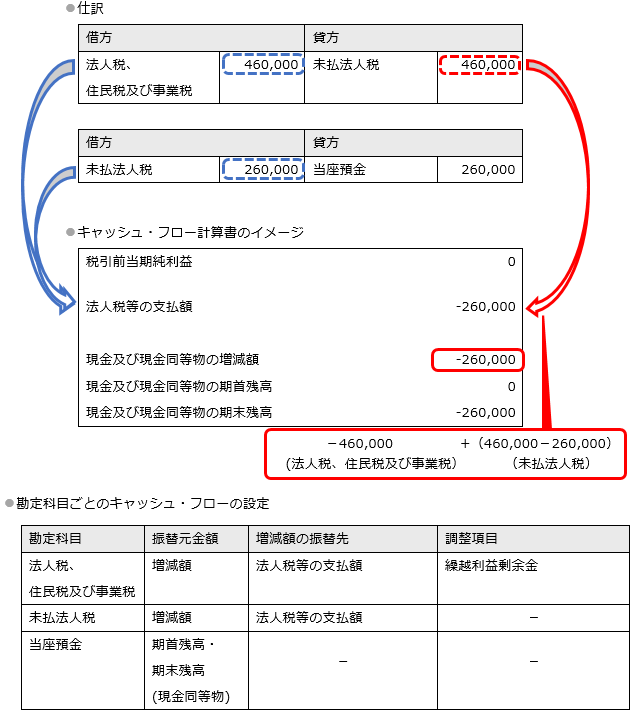

税引前当期純利益に含まれない損益の調整

法人税、住民税及び事業税など、繰越利益剰余金の金額には含まれるが、税引前当期純利益に含まれない金額は、実際に支払う分の営業活動への表示と、税引前当期純利益の金額を加減して表示します。

|

例 |

法人税、住民税及び事業税は、「営業活動によるキャッシュ・フロー」に計上すると同時に、税引前当期純利益(繰越利益剰余金)の金額から直接差し引きます。 |