概要

[年末調整処理]メニューの[税額控除]ページの住宅借入金等特別控除額の計算方法について、以下の場合を例に説明します。

控除額適用区分 で選択した内容によって、住宅借入金等特別控除額の計算方法が異なります。

| 例 |

住宅借入金等の年末残高を「A」とします。

住宅借入金等の年末残高(A)は、住宅借入金年末残高と取得対価の額のうち少ない額とします。 |

| 参考 |

- 取得対価の額が「0 円」の場合は、住宅借入金年末残高に居住割合を乗じた額を「A」とします。

-

[年末調整処理]メニューの[年末調整処理 - 条件設定]画面の[入力条件]ページにある「住宅借入金等の「取得対価の額」と「面積」を入力する」にチェックが付いていない場合は、住宅借入金年末残高を住宅借入金等の年末残高(A)とし、居住割合を 100 %とみなして住宅借入金控除額が計算されます。

- 控除期間は、居住開始年が1年目(確定申告)となります。

<居住開始年の数え方>

居住開始年月日が「平成28年 4月 1日」の場合は、平成28年が1年目、平成29年が 2 年目、平成30年が 3 年目となります。

|

「0:現行特別控除」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)

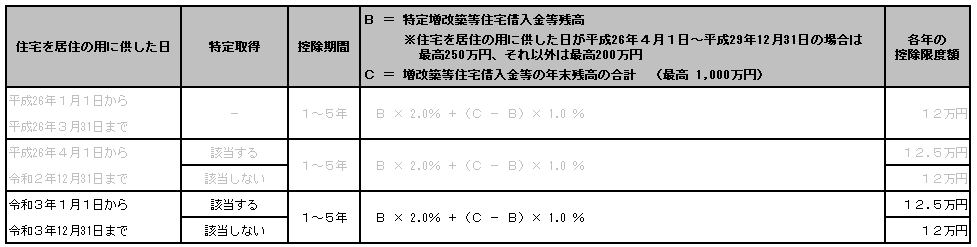

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「1:増改築等」の場合)

「1:税源移譲特例」を選択した場合の住宅借入金等特別控除額の計算方法

- 平成19年 1月 1日から平成20年12月31日までに住宅を居住の用に供した場合に該当します。

- 令和 4年で控除期間が終了しています。

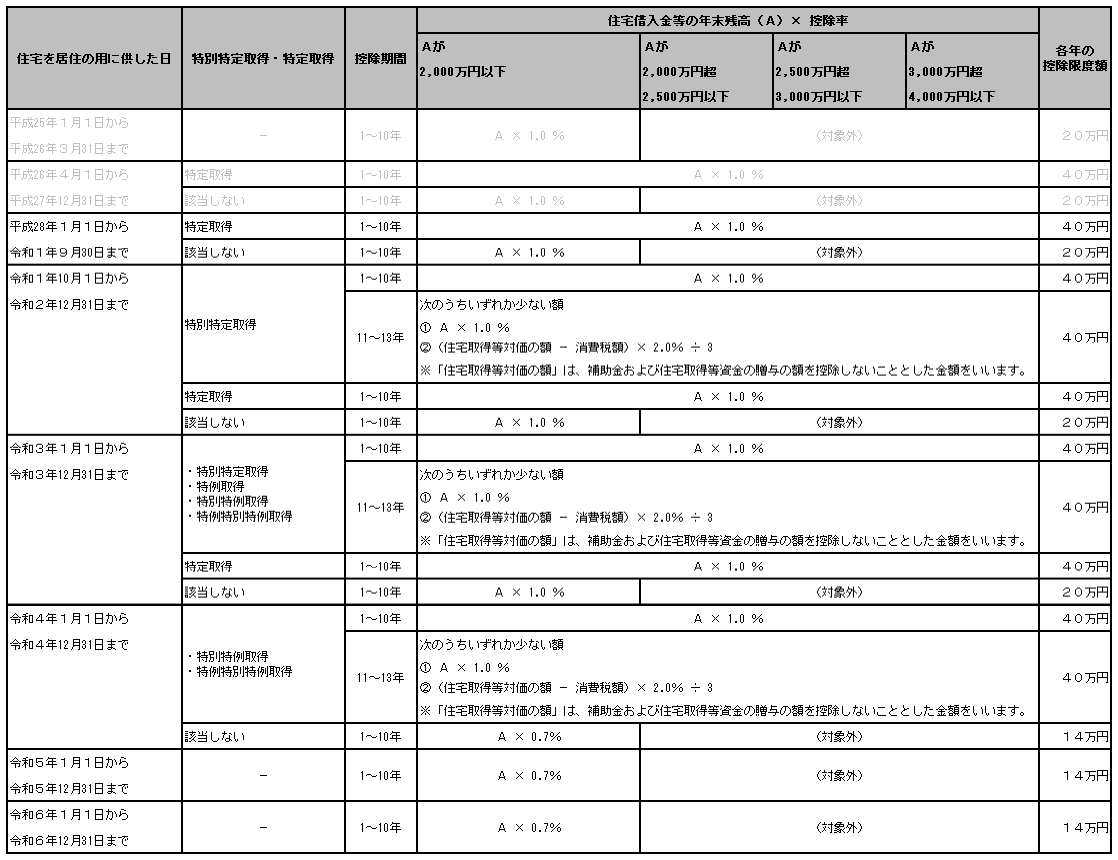

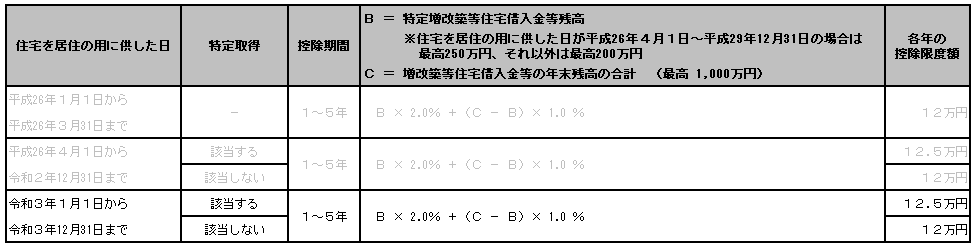

「2:特定増改築等」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)

| 参考 |

- 100 円未満の端数は切り捨てます。

- すでに控除期間が終了している箇所は、グレーで記載しています。

|

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「1:増改築等」の場合)

| 参考 |

- 100 円未満の端数は切り捨てます。

- すでに控除期間が終了している箇所は、グレーで記載しています。

|

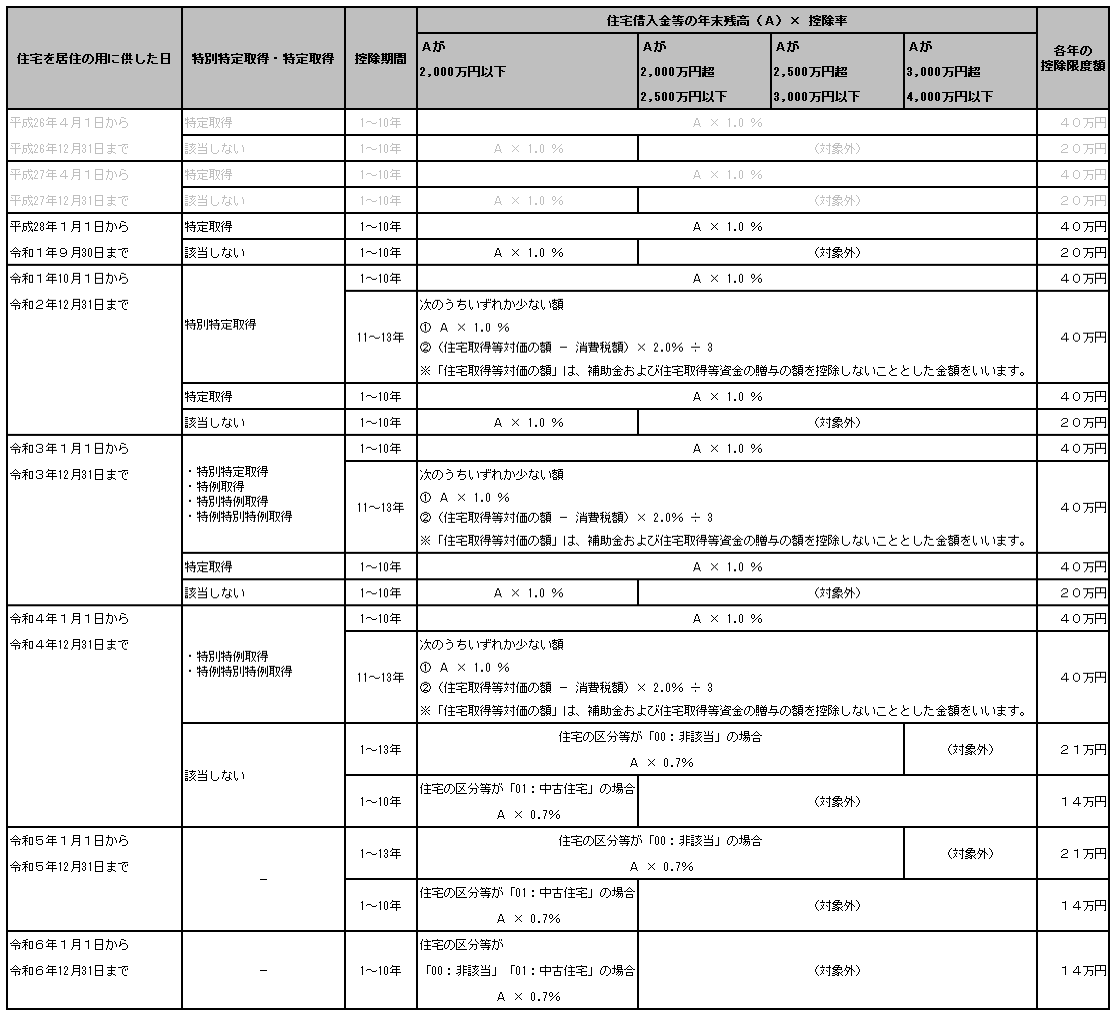

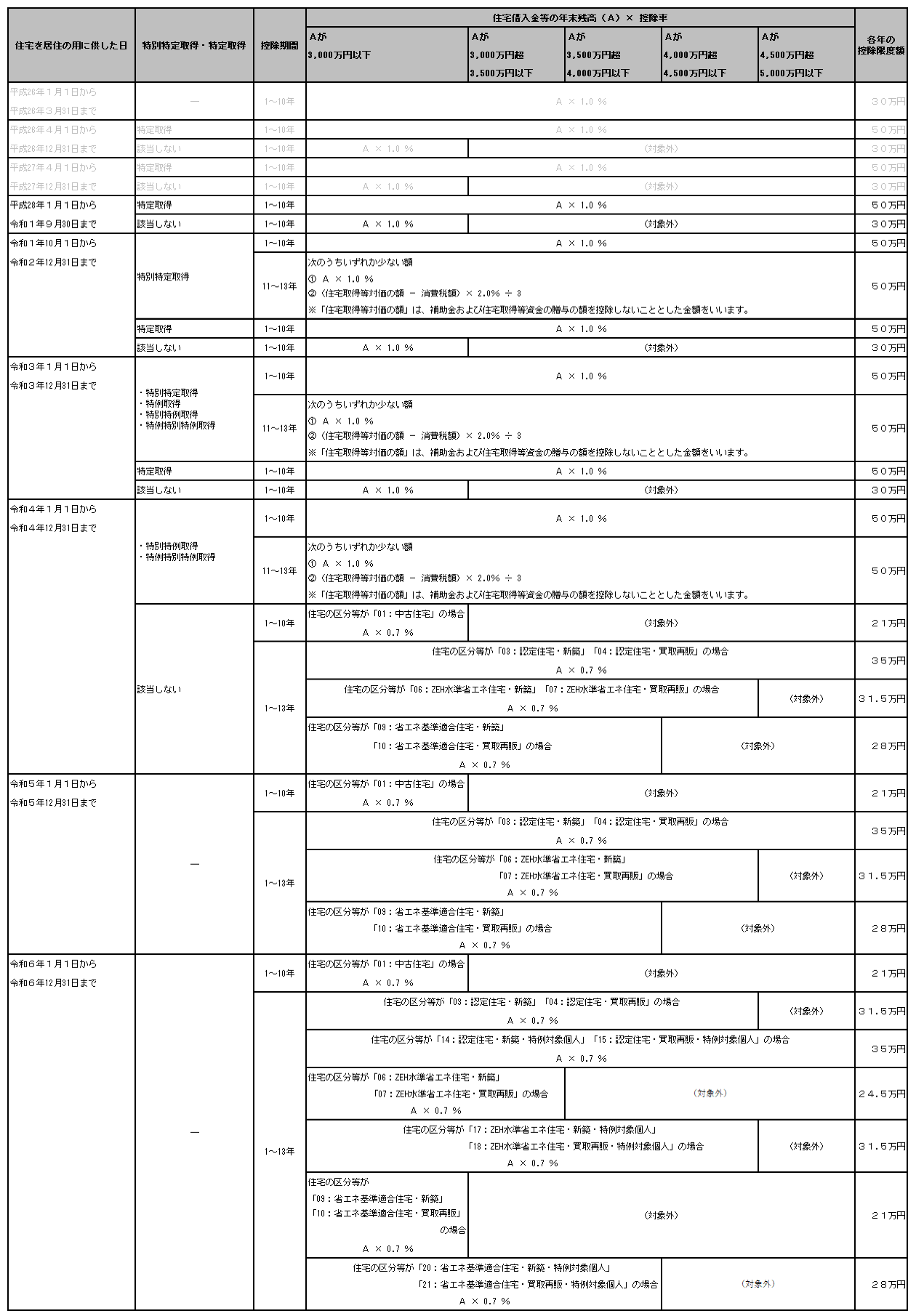

「3:認定住宅(等)」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)

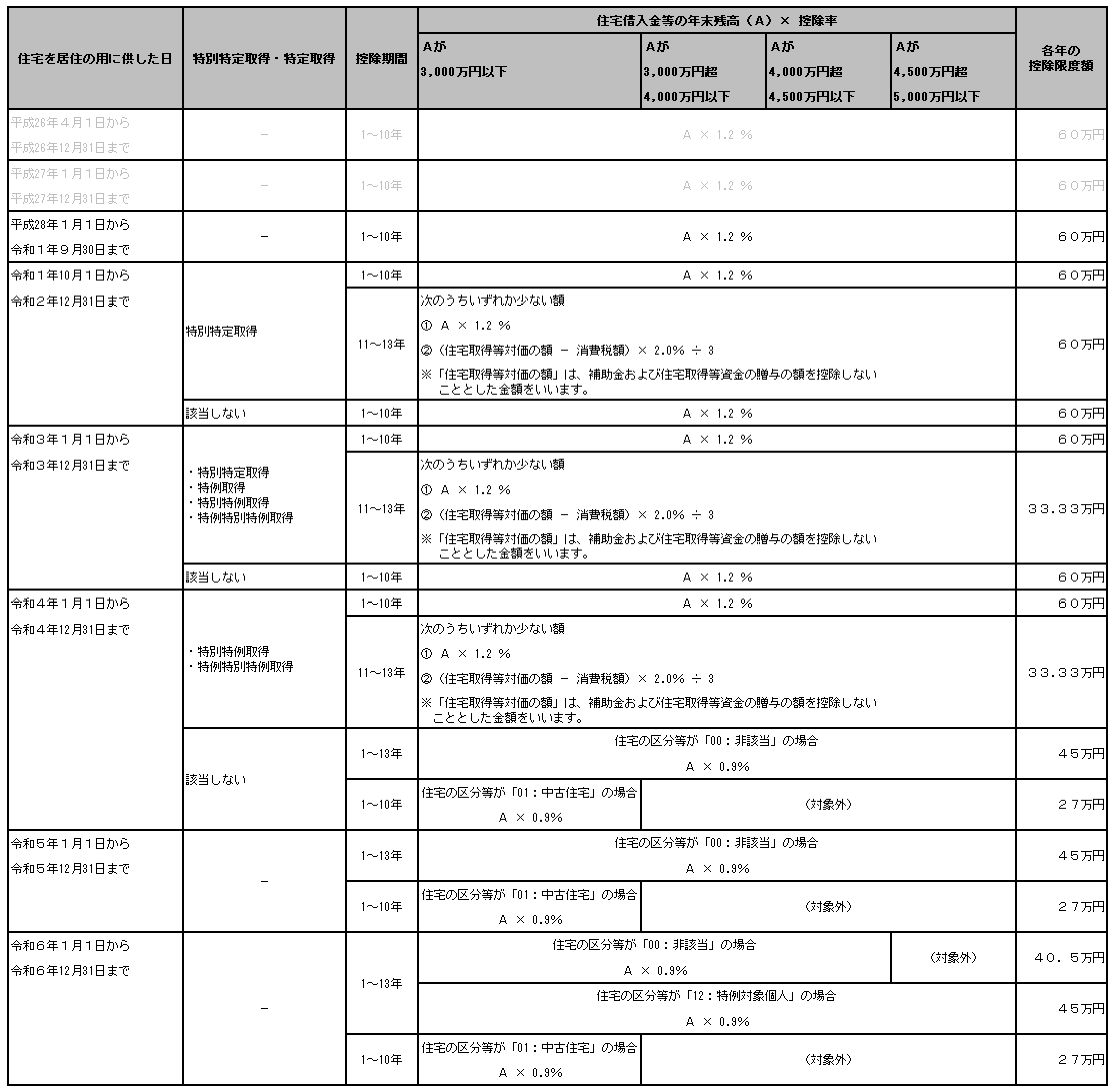

「4:震災再取得等」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「1:増改築等」の場合)

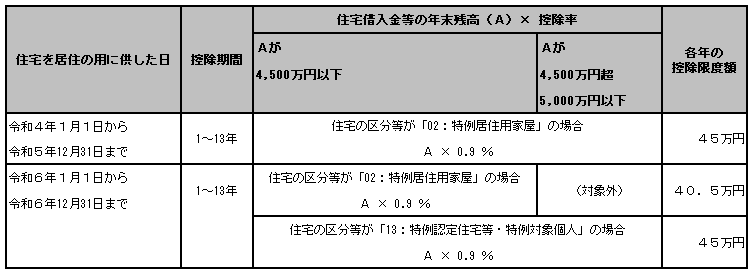

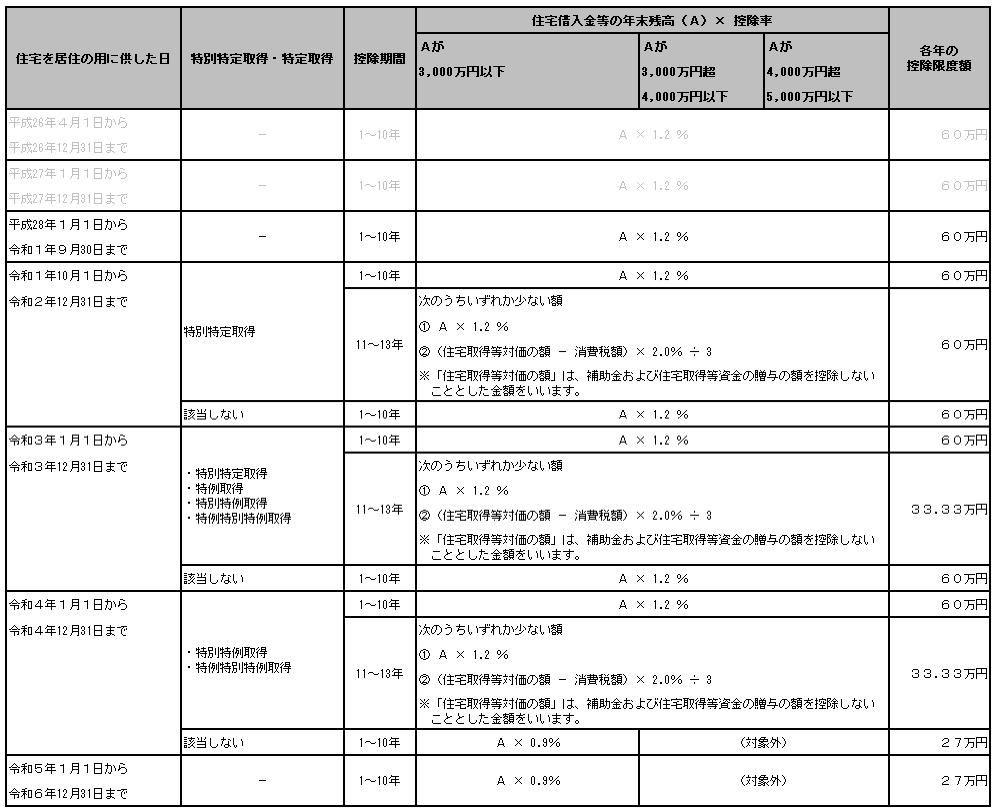

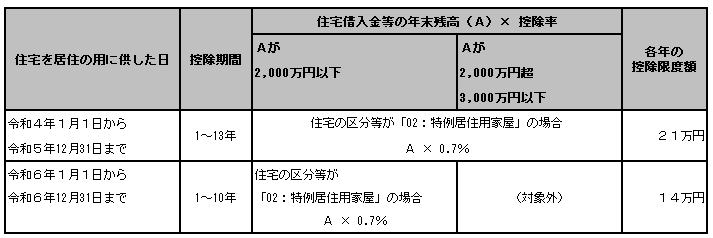

「5:現行特別控除(特例居住用家屋)」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)

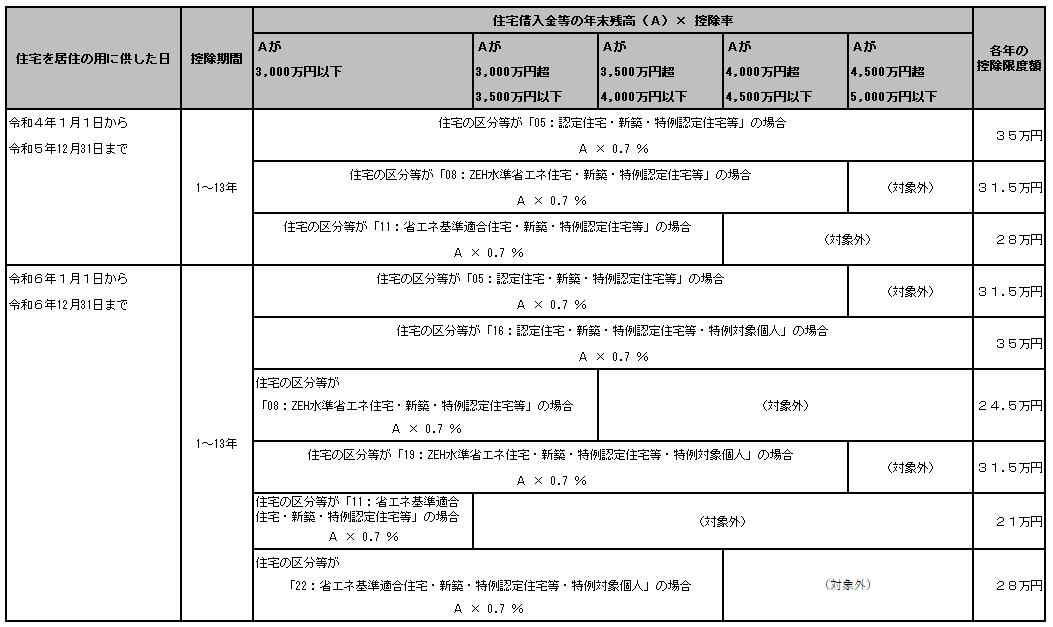

「6:認定住宅等(特例認定住宅等)」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)

「7:震災再取得等(特例居住用家屋)」を選択した場合の住宅借入金等特別控除額の計算方法

住宅借入金等特別控除の適用を受けた場合(住宅借入金の種類が「0:新築又は購入」の場合)